Bewertungskriterien der Untersuchung basieren unter Berücksichtigung der kürzlich veröffentlichten European Sustainability Reporting Standards (ESRS). Die Studie beruht auf öffentlichen Informationen, wie etwa Nachhaltigkeits- und Lageberichten der jeweiligen Unternehmen.

Die Ergebnisse zeichnen ein durchwachsenes Bild: Im Vergleich zum Vorjahr verbesserte sich zwar die ESG-Performance gesamt, 27 Prozent der untersuchten Unternehmen erreichten jedoch null Punkte (2022: 33 %). Sie zeigten somit keine Transparenz und zugleich keine Performance-Verbesserung in den analysierten Kriterien. Der Durchschnitt der ESG-Performance aller 155 Unternehmen liegt bei 26 Prozent. Einzig ein Unternehmen schaffte es mit 80 Prozent der Gesamtpunktzahl in die Kategorie „Vorreiter“.

„In unserer Studie haben wir den Blick eines externen Kunden oder Investoren eingenommen, der nicht auf eine Vielzahl von guten Taten blickt, sondern darauf, wie sich die ESG-Performance eines Unternehmens messbar in den letzten Jahren verbessert hat. Mit dem Fortschreiten der ESG-Berichtspflichten in den kommenden zwei Jahren wird die ESG-Performance zu voller Transparenz und somit Vergleichbarkeit führen. Das wird seitens Kreditgeber, Investoren, Kunden und Mitarbeitenden veränderte Entscheidungen bewirken. Es gilt, das ESG-Reporting sowie die vom Markt geforderte Performance-Verbesserung daher nicht auf die leichte Schulter zu nehmen.“

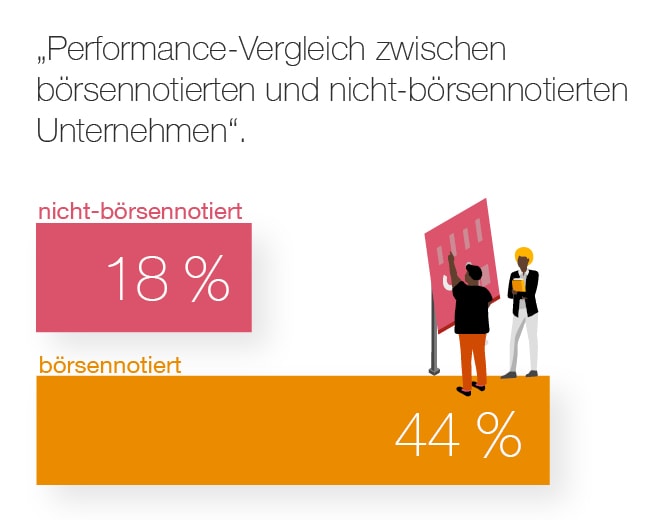

Börsennotierte Unternehmen performen stärker

Von den untersuchten 155 Unternehmen befinden sich 50 börsennotierte. Diese liegen im Schnitt mit einer Performance von 44 Prozent mehr als doppelt so hoch als die der nicht-börsennotierten (18 %). Das Ergebnis verdeutlicht die Wirksamkeit der Regulatorik zu Nachhaltigkeitsreporting und -management.

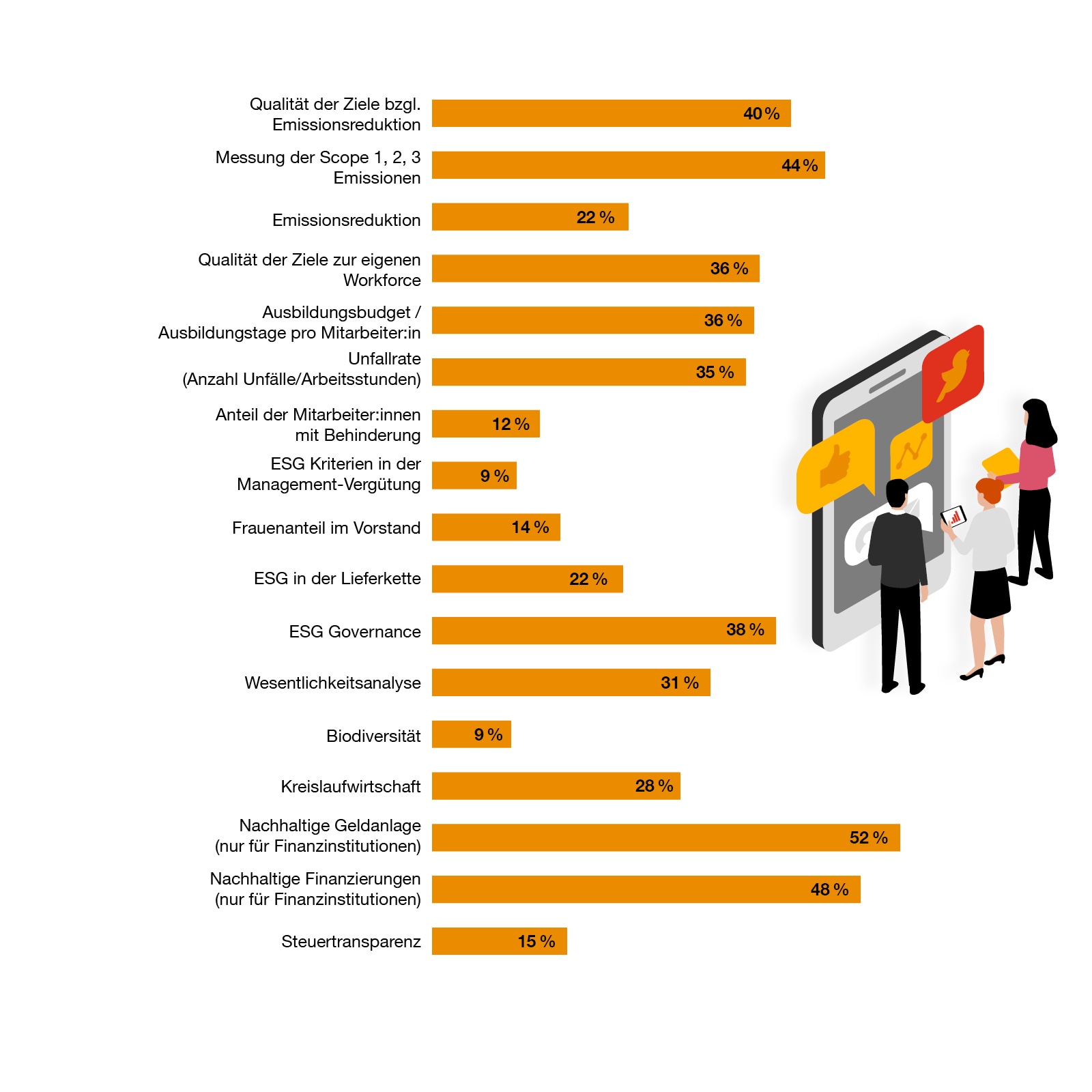

Stärken und Schwächen in der Berichterstattung

Ein Blick auf die Bewertungskriterien zeigt: Heimische Unternehmen punkten besonders im Bereich Klima- und Treibhausgasbilanzierung. Hier konnten sie durchschnittlich die höchsten Werte erzielen. Jedoch sind die Verbesserungsmaßnahmen ausbaufähig.

„Jene Unternehmen, die sich ambitionierte Klimaschutzziele wie die Science Based Targets (SBTi) gesetzt haben und zugleich in den letzten Jahren eine Reduktion – also eine Verbesserung – ihrer absoluten und relativen CO2 Emissionen erreicht haben, erhalten in unserer Analyse die vollen Punkte. Dies gelang sieben der 155 untersuchten Unternehmen, also nur rund fünf Prozent.“

Auch zu Nachhaltigkeitsmanagement, Unfallraten sowie Aus- und Weiterbildungsmaßnahmen der Mitarbeitenden zeigen Unternehmen verstärkt Transparenz und nennen quantitative Ziele und Angaben. Großer Verbesserungsbedarf besteht indes bei den Themen Biodiversität, ESG-Kriterien in der Management-Vergütung sowie in den Angaben zu Mitarbeitenden mit Behinderung.

Erreichte Durchschnittswerte nach Bewertungskriterien

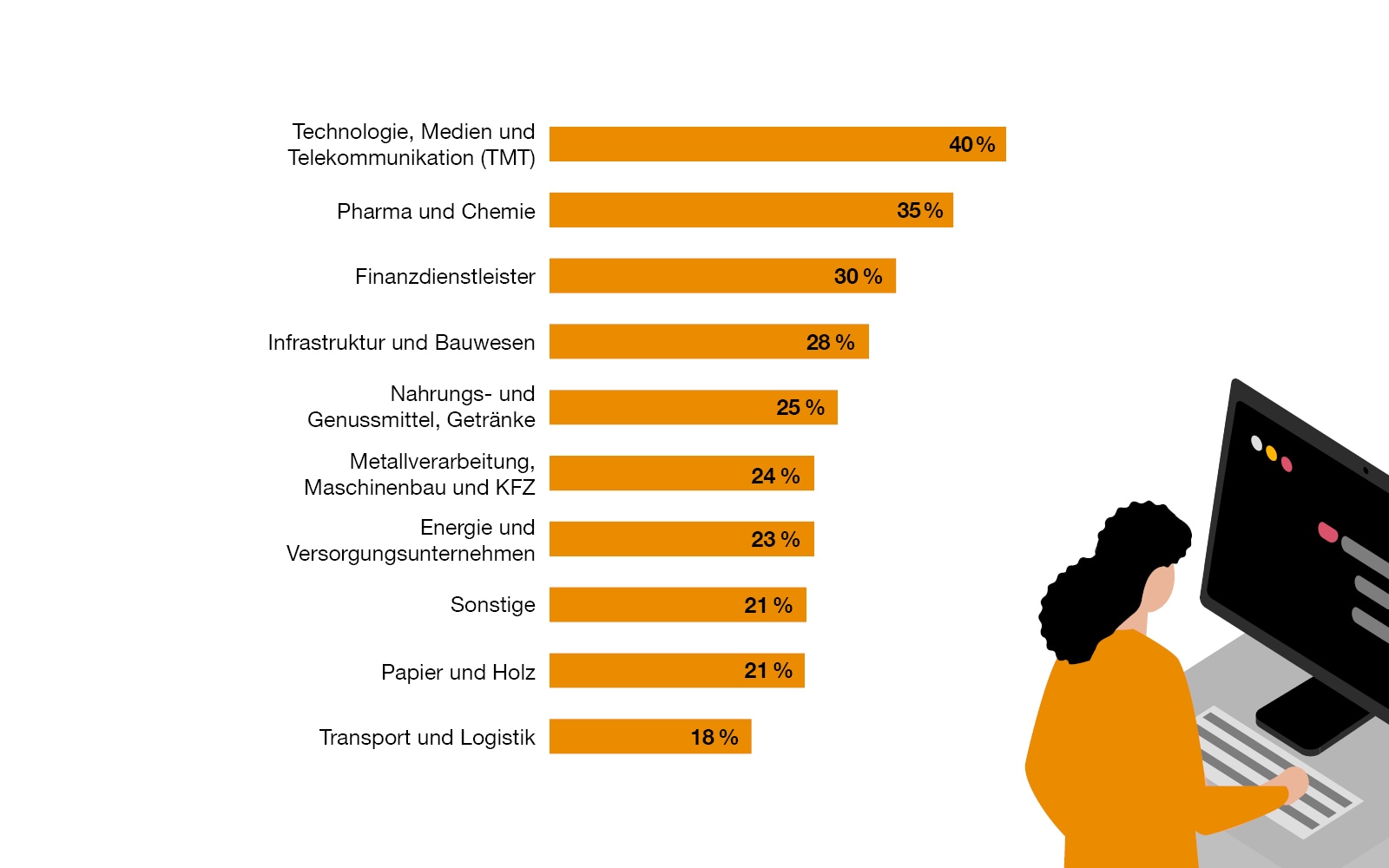

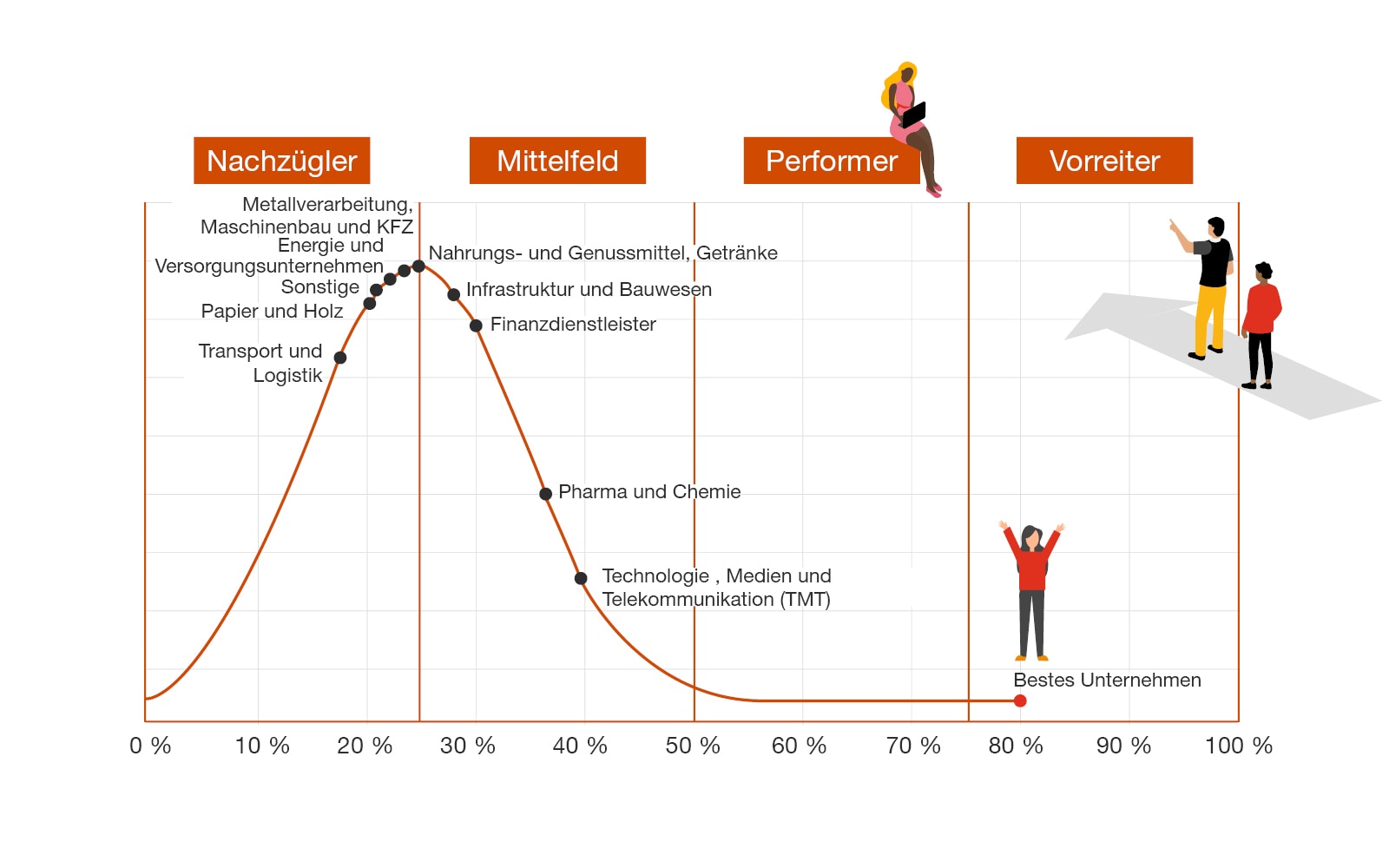

Ein Vergleich der Branchen

Unternehmen aus zehn Branchen wurden untersucht. Während der Sektor Technologie, Medien & Telekommunikation (TMT) mit durchschnittlich 40 Prozent der zu erreichenden Punkte als beste Branche hervorgeht, erzielten energieintensive Industrien deutlich weniger. Schlusslicht ist die Branche Transport und Logistik mit durchschnittlich 18 Prozent. Dies zeigt, dass die Transformation hin zu nachhaltigem Wirtschaften und der Wandel des Nachhaltigkeitsberichtswesen in den diversen Industrien mit unterschiedlichen Geschwindigkeiten voranschreiten. Jedoch sind auch große Unterschiede innerhalb der Branchen zu erkennen.

Durchschnittliche Performance der Branchen

Branchensieger: Die Top Performer nach Industrien

| Finanzdienstleister | Raiffeisen Bank International AG (RBI) |

|---|---|

| Infrastruktur und Bauwesen | Wienerberger AG |

| Metallverarbeitung, Maschinenbau, Kfz | Rosenauer International AG |

| Energie und Versorgungsunternehmen | OMV AG |

| Nahrungs- und Genussmittel, Getränke | Ottakringer Getränke AG |

| Papier und Holz | Mondi AG |

| Pharma und Chemie | Lenzing AG |

| Sonstige | NOVOMATIC AG |

| Technologie, Medien und Telekommunikation | Zumtobel Group AG |

| Transport und Logistik | Österreichische Post AG |

Status quo der Berichtspflichten

Konkret müssen knapp über hundert Unternehmen, jene die bisher bereits unter dem Nachhaltigkeits- und Diversitätsverbesserungsgesetz (NaDiVeG) berichten mussten, im Jahr 2025 für das Geschäftsjahr 2024 erstmals nach der neuen Corporate Sustainability Reporting Directive (CSRD) berichten. Im Jahr 2026 folgen ca. weitere 1.400 Unternehmen, später auch börsennotierte KMU. Vor allem die erste Berichtsgruppe muss die Anforderungen der EU-Taxonomie und der European Sustainability Reporting Standards (ESRS), die sich durch die CSRD-Pflicht ergeben, kennen und umsetzen.

„In der Praxis sehen wir, dass die viel höheren und strengen Vorgaben im Vergleich zur bisherigen Berichtspflicht oft unterschätzt werden und das ESG-Reporting zu spät – oder mit zu wenig Ressourceneinsatz – angegangen wird. Typische Herausforderungen sind die doppelte Wesentlichkeit, die Datenverfügbarkeit und die Integration von ESG in interne Unternehmensprozesse.“

Transparenz in Bezug auf die neue EU-Taxonomie

Die Analyse der Nachhaltigkeitsberichte ergab, dass im Jahr 2022 bereits 51 Unternehmen oder 32 Prozent erstmalig Kennzahlen zur Konformität ihrer wirtschaftlichen Aktivitäten mit der Taxonomie veröffentlichten. Es ist zu beachten, dass die Anforderungen der europäischen Regulierungsbehörden in dieser Hinsicht weiter zunehmen werden. Unternehmen, die der Nicht-Finanzberichterstattungsregulierung (Non-Financial Reporting Directive, NFRD) unterliegen, sind bereits für das Geschäftsjahr 2023 verpflichtet, über ihre Taxonomie-konformen Aktivitäten zu berichten. Darüber hinaus wird der Kreis der berichtspflichtigen Unternehmen ab 2026 erweitert.

Im Fokus: Steuertransparenz

Die Mehrheit der österreichischen Unternehmen äußert sich außerhalb der verpflichtenden Angaben in ihren finanziellen Berichten nicht oder nur oberflächlich zu ihrem Umgang mit Steuern. Werden Steuern thematisiert, so äußern sich Unternehmen hauptsächlich zu Themen wie Steuerstrategie und Steuer-Risikomanagement. Eine kleine Anzahl teilt sogar länderbezogene Informationen über die Steuerzahlungen des Berichtsjahres mit seinen Stakeholdern. Im internationalen Vergleich sind österreichische Unternehmen hier noch ziemlich zurückhaltend, es lässt sich allerdings ein Trend zu mehr Steuertransparenz erkennen.

Verteilung der Branchen

Methodik

PwC Österreich untersuchte die ESG-Performance der 155 umsatzstärksten Unternehmen des Landes. Die Analyse basiert auf öffentlich verfügbaren Informationen, wie etwa Nachhaltigkeits- und Lageberichten der jeweiligen Unternehmen. Publikationen, die vor dem 1. August 2023 veröffentlicht wurden, wurden berücksichtigt. Die Kategorisierung der Unternehmen nach Branchen basiert auf dem Trend TOP 500 Ranking.

Definition 100 % Performance: Die Gesamtpunktzahl würde ein Unternehmen erreichen, wenn es quantitative anstatt qualitativer Ziele und Informationen zu den Bewertungskriterien veröffentlicht und gleichzeitig eine messbare Verbesserung der Performance in den Kriterien ersichtlich ist.

Kategorisierung der Ergebnisse: Null Punkte, Nachzügler (1-25 %), Mittelfeld (26-50 %), Performer (über 50 %) und Vorreiter (über 75 %).

Folgende Bewertungskriterien wurden untersucht:

1. Umwelt: 1.1. Qualität der Ziele bzgl. Reduktion von Treibhausgasemissionen; 1.2. Messung der Scope 1, 2, 3 Emissionen; 1.3. Emissionsreduktion; 2. Soziales: 2.1. Qualität der Ziele zu Indikatoren 2.2-2.4; 2.2. Ausbildungsbudget/Ausbildungstage pro Mitarbeiter:in; 2.3. Unfallrate (Anzahl Unfälle/Arbeitsstunden); 2.4. Anteil der Mitarbeiter:innen mit Behinderung; 3. Governance: 3.1. ESG-Kriterien in der Management-Vergütung; 3.2. Frauenanteil im Vorstand; 3.3. ESG in der Lieferkette; 4. Governance-System / Nachhaltigkeitsmanagement; 5. Wesentlichkeitsanalyse; 6. Biodiversitätsziele und -maßnahmen; 7. Ziele und Maßnahmen für eine Kreislaufwirtschaft; 8. Investitions- und Finanzierungstätigkeiten (Finanzinstitute): 8.1. Einsparungen und Investitionen (nur für Finanzdienstleister); 8.2. Kredite (nur für Finanzdienstleister); 9. Steuertransparenz

Kontakt

Vorstandsmitglied, Partnerin und ESG-Leader, PwC Austria

Tel: +43 664 183 08 73