Wir helfen Ihnen, die Auswirkungen von DAC7 auf Ihr Unternehmen zu prüfen und den Anforderungen der neuen Meldeverpflichtung nachzukommen

DAC 7

DAC 7 in a nutshell: Broschüre anfordern

Die neue Meldepflicht für digitale Plattformbetreiber

DAC7 – Worum geht's?

Mit der mittlerweile sechsten Änderung der EU-Amtshilferichtlinie über die Zusammenarbeit der Verwaltungsbehörden im Bereich der Besteuerung (kurz „DAC7“) setzt die EU neue Maßnahmen, um die Steuertransparenz im Bereich der digitalen Wirtschaft zu erhöhen und die Zusammenarbeit der Finanzverwaltungen weiter auszubauen.

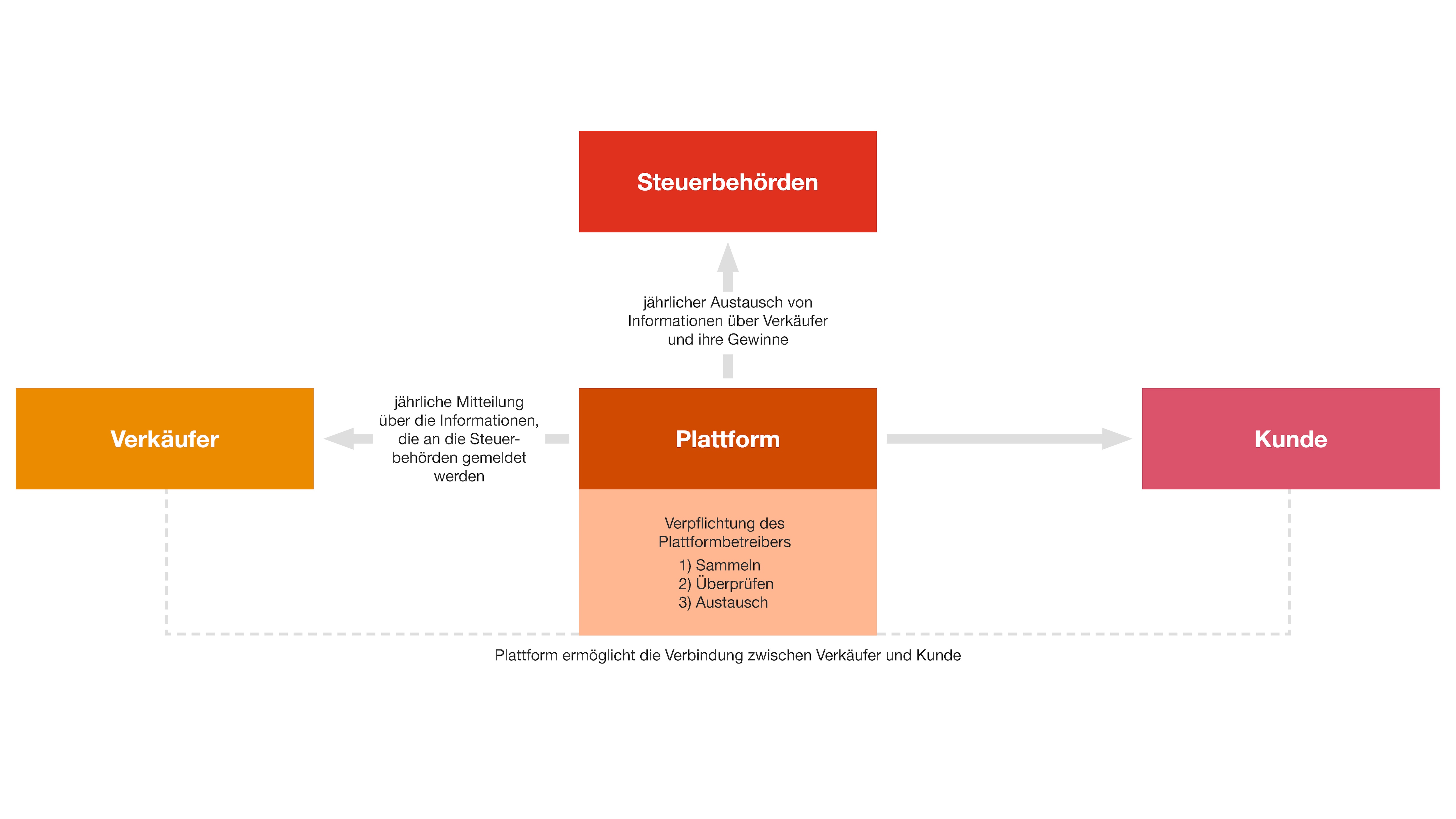

Mit DAC7 werden umfangreiche Dokumentations- und Meldeverpflichtungen für digitale Plattformbetreiber eingeführt. Ab 1.1.2023 müssen die von DAC7 umfassten Plattformbetreiber unter Anwendung definierter Sorgfaltspflichten („due diligence procedures“) meldepflichtige Verkäufer identifizieren, Informationen über deren relevante Tätigkeiten sammeln und an die zuständigen Behörden melden. Die gemeldeten Informationen werden automatisch zwischen den EU-Mitgliedstaaten über das Gemeinsame Kommunikationsnetz (common communication network – CCN) der Union ausgetauscht. In Österreich wurde die Richtlinie durch das Digitale Plattformen-Meldepflichtgesetz (DPMG) umgesetzt.

Die Richtlinie ist seit 1. Jänner 2023 anzuwenden. Es ist daher dringend geboten, die Auswirkungen der Richtlinie auf Ihr Unternehmen zu prüfen und geeignete Prozesse zur Informationsgewinnung zu implementieren bzw. bestehende Prozesse anzupassen. Wir helfen Ihnen dabei.

Was muss gemeldet werden und wer ist davon betroffen?

Von den Auswirkungen der neuen EU-Bestimmungen sind eine Vielzahl von Unternehmen aus diversen Branchen betroffen.

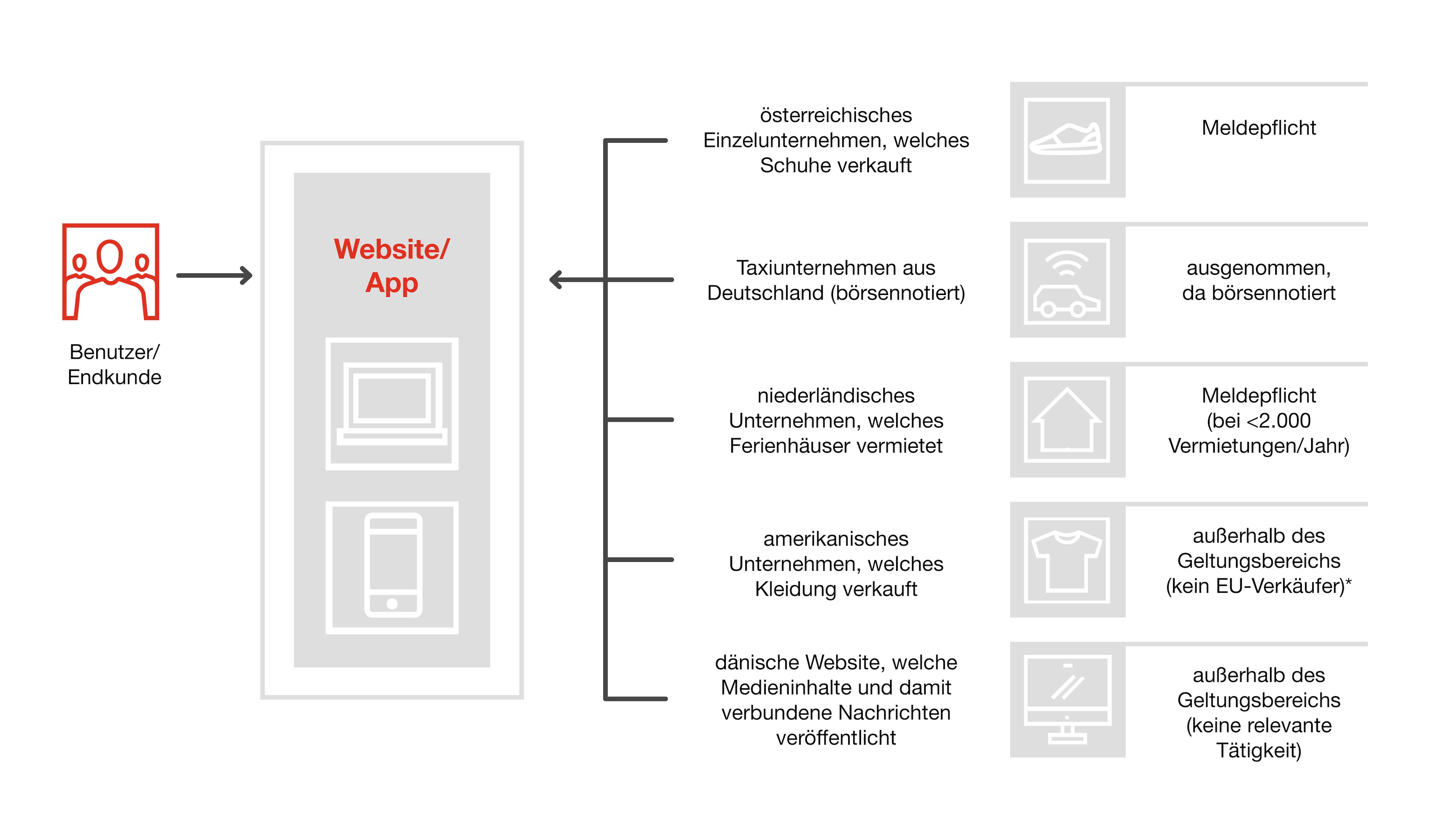

Unmittelbar vom Geltungsbereich der DAC7 sind Betreiber digitaler Plattformen (sog. „meldende Plattformbetreiber“) umfasst. Die Definition der digitalen Plattform ist sehr weit gefasst und deckt jegliche Software, einschließlich Websites und (mobiler) Anwendungen ab, die es Verkäufern ermöglicht, mit anderen Nutzern in Verbindung zu stehen, um direkt oder indirekt eine relevante Tätigkeit für diese Nutzer auszuüben. Das DPMG definiert dabei folgende Tätigkeiten als relevante Aktivitäten:

- Die Vermietung und Verpachtung von unbeweglichem Vermögen,

- Persönliche Dienstleistungen,

- Den Verkauf von Waren und

- Die Vermietung jeglicher Verkehrsmittel.

Zum Anwendungsbereich von DAC7

* abhängig davon, ob USA als teilnehmender Staat definiert wird

Eine weitere Voraussetzung dafür, dass die oben genannten Tätigkeiten unter die neue Meldepflicht fallen ist, dass sie entgeltlich erfolgen müssen.

Neben Plattformbetreibern mit einem Anknüpfungspunkt zu einem EU-Mitgliedstaat fallen auch Plattformbetreiber aus Drittstaaten unter die DAC7 Meldepflicht, wenn sie Anbietern (die Richtlinie spricht von "Verkäufern") die Ausübung einer relevanten Tätigkeit ermöglichen oder die Tätigkeit in der Vermietung/ Verpachtung einer im Inland gelegenen Immobilie besteht.

Nicht vom Anwendungsbereich der Richtlinie umfasst sind online Plattformen, welche lediglich die Zahlungsabwicklung durchführen, das Inserieren oder Bewerben von relevanten Tätigkeiten erlauben, oder die Um- bzw. Weiterleitung von Nutzern auf eine Plattform ermöglichen. Keine Ausnahme liegt somit vor, wenn zB der Verkauf von Waren über eine Plattform ermöglicht und der Käufer an einen elektronischen Zahlungsdienstleister weitergeleitet wird.

Liegen die Voraussetzungen vor, treffen den Plattformbetreiber umfassende Melde- und Sorgfaltspflichten. Die Betreiber der Plattformen sind verpflichtet, die meldepflichtigen Verkäufer zu identifizieren und unter anderem folgende Informationen an die zuständigen Finanzbehörden zu übermitteln:

- Persönliche Daten der Verkäufer (ua Name, Anschrift, Steueridentifikationsnummer, ggfs UID-Nummer, Handelsregisternummer/Geburtsdatum);

- Informationen zum Finanzkonto des Verkäufers;

- Staaten, in denen der Verkäufer ansässig ist;

- gezahlte oder gutgeschriebene Vergütung pro Quartal;

- von der Plattform einbehaltene Gebühren, Provisionen oder Steuern;

- im Fall von Vermietungs- oder Verpachtungsleistungen zusätzlich Informationen zu jeder inserierten Immobilieneinheit (ua Anschrift, Grundbucheintrag, Art des Objekts, Anzahl der Tage der Vermietung/ Verpachtung);

DAC7 hat aber nicht nur Auswirkungen auf Betreiber digitaler Plattformen. Auch Unternehmer, die online Plattformen nutzen, um ihre gewerblichen Tätigkeiten anzubieten, können von DAC7 betroffen sein. Sie werden von den Plattformbetreibern aufgefordert, umfangreiche Information und zusätzliche Unterlagen beizubringen. Diese Informationen werden an die Finanzbehörden gemeldet, welche diese nutzt, um steuerpflichtige Geschäftsfälle in der digitalen Wirtschaft zu identifizieren. Sollte die Finanzbehörde bei der Prüfung der Informationen Unstimmigkeiten feststellen, ist davon auszugehen, dass die Finanzverwaltung eine Prüfung hinsichtlich der Einkommen- und Umsatzsteuer(erklärungs)pflichten einleitet.

Welche Fristen sind einzuhalten?

Der Meldezeitraum ist grundsätzlich das Kalenderjahr. Die Informationen sind jeweils bis zum 31. Jänner des Folgejahres an die Finanzbehörde zu übermitteln. Die gemeldeten Informationen werden innerhalb von zwei Monaten nach Ende des Meldezeitraums (dh bis 28. Februar des Folgejahres) automatisch mit dem Ansässigkeitsstaat des gemeldeten Verkäufers über das Gemeinsame Kommunikationsnetz (common communication network – CCN) der Union ausgetauscht.

Wann und wie können sich Plattformbetreiber auf DAC7 vorbereiten?

Betreiber digitaler Plattformen müssen erstmals in 2024 Informationen über Verkäufer für das Jahr 2023 melden. Dazu ist es notwendig, bereits weit vor der ersten Meldefrist geeignete Verfahren zur Identifizierung meldepflichtiger Verkäufer zu entwickeln und zu implementieren.

In Anbetracht des Zeitaufwandes, der benötigt wird, um die geforderten Daten von den Verkäufern zu erhalten und zu prüfen, wird empfohlen, sich schon frühzeitig mit den neuen Anforderungen auseinanderzusetzen:

- Beurteilung, ob eine meldepflichtige digitale Plattform im Sinne der DAC7 vorliegt;

- Ermittlung der Auswirkungen, z.B. welche Verkäufer und Transaktionen sind meldepflichtig;

- Erhebung welche Daten bereits von Verkäufern gesammelt werden und welche weiteren Daten noch eingeholt und laufend geprüft werden müssen;

- Laufende Bewertung, welche Verfahren und Kontrollen implementiert werden sollen, um die DAC7-Anforderungen zu erfüllen.

Der zur Meldung verpflichtete Plattformbetreiber wird die Möglichkeit haben, seine Meldungen entweder als XML-File im Webportal oder über ein http-basiertes Webservice abzugeben. Da die entsprechenden technischen Anforderungen seitens des BMF bereits veröffentlicht worden sind, wird empfohlen, dass sich betroffene Unternehmen ehestmöglich mit der Meldetechnologie auseinandersetzen.

Der Einstieg in das Portal erfolgt via FinanzOnline. Der Zugang wird ab 14. Oktober 2023 für Tests zur Verfügung stehen.

Mehrfache (zumindest zweimalige) Berichtigungen derselben Daten sind möglich und es gelten Größenbeschränkungen für Erst- und Korrekturmeldungen (jeweils 20 MB). Das BMF schätzt, dass pro Initialmeldung Daten von bis zu 2.000 Anbietern übermittelt werden können. Im Falle größerer Datensätze oder einer höheren Anzahl von Anbietern sind mehrere Erstmeldungen erforderlich.

Elektronisch im Portal für digitale Plattformen sind lt. DPMG-Durchführungsverordnung auch folgende Anträge zu erbringen:

- der Antrag, dass es sich bei einem Plattformbetreiber um einen freigestellten Plattformbetreiber handelt sowie , die dafür zu erbringenden Nachweise, sowie

- der Nachweis, dass eine Befreiung von der Meldepflicht vorliegt sowie

- [für nicht in der EU ansässige Plattformbetreiber] der Antrag auf erstmalige Registrierung, auf Registrierung nach Wegfall der Freistellung und auf Registrierung nach Widerruf der Registrierung zu erbringen.

Sanktionen

Das DPMG sieht beträchtliche Strafen für die Verletzung der darin

normierten Pflichten vor. Eine Verletzung der Sorgfaltspflichten (ohne Meldeverstoß) kann

Geldstrafen iHv

- bis zu EUR 20.000 bei Vorsatz und

- bis zu EUR 10.000 bei grober Fahrlässigkeit nach sich ziehen.

Eine Verletzung der Meldepflicht (dh Nichtmeldung, verspätete Meldung, unvollständige Meldung oder Meldung unrichtiger Informationen) kann zu Geldstrafen iHv

- bis zu EUR 200.000 bei Vorsatz und

- bis zu EUR 100.000 bei grober Fahrlässigkeit führen.

Es besteht keine Möglichkeit der strafbefreienden Selbstanzeige.

Strafbefreiende Selbstanzeige für säumige Anbieter/Verkäufer

Mit einer strafbefreienden Selbstanzeige kann ein strafbares Verhalten von Verkäufern (unterlassene Versteuerung von über Onlineplattformen getätigte Verkäufe) saniert werden. Voraussetzung ist unter anderem, dass die Verfehlung offengelegt wird und dem Finanzamt alle Informationen dargelegt werden. Darüber hinaus ist der verkürzte Abgabenbetrag als Schadensgutmachung innerhalb bestimmter Fristen zu bezahlen.

Wann ist eine strafbefreiende Selbstanzeige möglich?

Strafbefreiende Selbstanzeigen sind grundsätzlich möglich, solange die Tat nicht entdeckt wurde und der Täter von der Entdeckung Kenntnis hat, noch keine Verfolgungshandlungen gesetzt wurden und keine finanzbehördliche Prüfung läuft.

Was gilt es zu beachten?

Wichtig ist, dass die Selbstanzeige formell und materiell (insbesondere richtig und vollständig) rechtskonform ausgestaltet wird. Fehler führen in der Regel zum (teilweisen) Verlust der strafbefreienden Wirkung und können im Nachhinein nicht mehr saniert werden.

Achtung: Plattformbetreiber können Verstöße gegen die Meldepflichten des DPMG nicht per Selbstanzeige sanieren.

Unser Fachteam berät Sie gerne!

DAC7 XML Generator

Das PwC Tool für die DAC7 Meldepflicht

Mit dem DAC7 XML Generator bieten wir Plattformbetreibern ein maßgeschneidertes Tool für ihre DAC7 Meldung an. Neben der Konvertierung der erhobenen Daten in das vom österreichischen BMF vorgesehenen XML Format der Meldung und einer technischen Plausibilitätsprüfung der Daten, berücksichtigt das Tool u.a. auch die technischen Voraussetzung für zukünftige Korrekturmeldungen.

Gerne unterstützen wir Sie bei der Herausforderung des Meldevorgangs.

Wir unterstützen Sie in allen Projektphasen

Kontakt

Richard Jerabek

Partner, International Business Taxation & Tax Policy, PwC Austria

Tel: +43 699 108 725 21

Folgen Sie uns