{{item.videoDuration}}

{{item.title}}

{{item.videoDuration}}

Die Europäische Union erhöht die Transparenz, um potenziell aggressive Steuergestaltungen aufzudecken. Wir helfen Ihnen, der Meldeverpflichtung des EU-Meldepflichtgesetzes (DAC 6) nachzukommen.

Die Europäische Union erhöht die Transparenz, um potenziell aggressive Steuergestaltungen aufzudecken.

Die geänderten Bestimmungen der EU-Amtshilferichtlinie 2011/16/EU bezüglich des verpflichtenden automatischen Informationsaustauschs im Bereich der Besteuerung von meldepflichtigen grenzüberschreitenden Gestaltungen (kurz «DAC6») werden für Steuerzahler sowie Steuerberater weitreichende Folgen haben.

DAC6 sieht Meldeverpflichtungen für bestimmte Steuergestaltungen mit grenzüberschreitenden Elementen vor, sofern eines oder mehrere der Kennzeichen erfüllt sind, die diese Gestaltungen definieren. Einige der Kennzeichen setzen für die Meldeverpflichtung voraus, dass einer der Hauptvorteile des Modells ein Steuervorteil ist. Die Europäische Union wird ein gemeinsames Kommunikationsnetzwerk (Common Communication Network, CCN) einrichten, über das der zwingend vorgeschriebene automatische Informationsaustausch über meldepflichtige, grenzüberschreitende Steuergestaltungen erfolgen soll. In Österreich wurde sie durch das EU-Meldepflichtgesetz (EU-MPfG) umgesetzt.

Die Richtlinie ist ab 1. Juli 2020 anzuwenden, aber aufgrund einer Nachmeldeverpflichtung sind auch Steuergestaltungen umfasst, die bereits ab 25. Juni 2018 umgesetzt wurden. Deshalb ist es jetzt an der Zeit, zu handeln!

Intermediäre wie Steuerberater, Buchhalter, Banken und Rechtsanwälte, die für ihre Kunden Steuergestaltungen mit einem grenzüberschreitenden Element konzipieren, vermarkten, organisieren, implementieren oder zur Implementierung bereitstellen, sowie Personen, die Unterstützung und Beratung diesbezüglich erbringen sind vorrangig betroffen.

Falls der Steuerzahler Steuergestaltungen selbständig („in-house“) entwickelt oder die Dienstleistungen eines von der Richtlinie nicht erfassten Beraters in Anspruch nimmt, hat der Steuerzahler selbst die Steuerbehörden zu informieren.

Durch das sogenannte „Beraterprivileg“ sind Berater, die einer gesetzlichen Verschwiegenheitspflicht unterliegen von der Meldeverpflichtung befreit, wenn sie den Steuerpflichtigen und andere beteiligte Intermediäre vom Übergang der Meldepflicht informieren

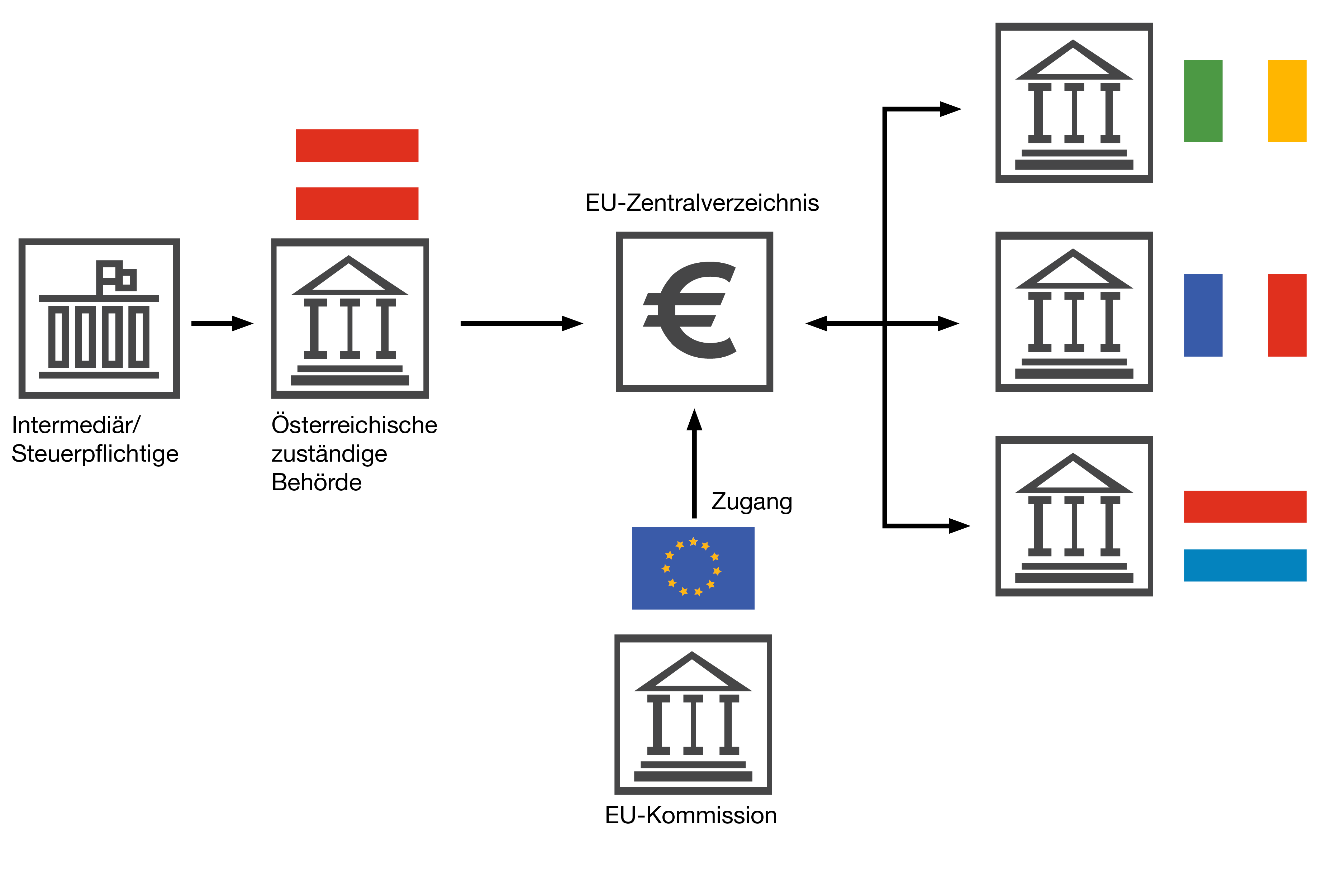

Mehr erfahrenObligatorische Meldungen seitens Intermediäre (oder Steuerzahler) sowie automatischer Informationsaustausch der Steuerbehörden der EU-Mitgliedstaaten über das gemeinsame Kommunikationsnetzwerk (CCN) bezüglich zahlreicher grenzüberschreitender Steuergestaltungsmodelle, an denen Einzelpersonen oder Unternehmen beteiligt sind.

Mehr erfahrenDie primären Ziele von DAC6 sind die Stärkung der Steuertransparenz und die Bekämpfung aggressiver Steuergestaltung. Die Änderungen greifen weitgehend die Elemente von Aktionspunkt 12 des OECD BEPS-Projekts auf, welche die Offenlegungspflicht für potenziell aggressive Steuergestaltung vorsehen.

Intermediäre oder Steuerzahler müssen potenziell aggressive Steuergestaltungen mit einem grenzüberschreitenden Element den Steuerbehörden des jeweiligen Landes melden, in dem sie ansässig sind. Anschließend werden die Informationen vom jeweiligen EU-Mitgliedstaat über das gemeinsame Kommunikationsnetzwerk (CCN) vierteljährlich mit allen anderen Mitgliedstaaten geteilt.

Mehr erfahrenIntermediäre (oder Steuerpflichtige), die ihrer Meldepflicht nicht nachkommen, müssen Sanktionen in Kauf nehmen. Das Finanzstrafgesetzt wertet DAC-6-Verstöße als Finanzordnungswidrigkeit und sieht hierfür Strafen in Höhe von bis zu 50.000 Euro bei Vorsatz und bis zu 25.000 Euro bei grober Fahrlässigkeit vor (pro Gestaltung). In anderen EU-Staaten wurden allerdings weitaus höhere Strafen eingeführt. Spitzenreiter ist Polen mit einem maximalen Strafausmaß von 2,5 Millionen Euro.

DAC6 sieht Meldepflichten für bestimmte Steuergestaltungen mit grenzüberschreitenden Elementen vor, sofern eines oder mehrere der Kennzeichen erfüllt sind, die in der Richtlinie die Gestaltungen definieren. Einige dieser Kennzeichen sehen zusätzlich vor, dass einer der Hauptvorteile der Gestaltung eine Steuerersparnis ist. Die Europäische Union wird ein gemeinsames Kommunikationsnetzwerk (Common Communication Network, CCN) einrichten, über das der zwingend vorgeschriebene, automatische Informationsaustausch über meldepflichtige, grenzüberschreitende Steuergestaltungen erfolgen soll.

Eine Gestaltung gilt als grenzüberschreitend, wenn sie mehr als einen EU-Mitgliedsstaat oder einen EU-Mitgliedsstaat und ein Drittland betrifft und einen der nachfolgenden Aspekte aufweist:

Grenzüberschreitende Steuergestaltungsmodelle müssen gemeldet werden, wenn sie mindestens eines der nachfolgend genannten Kennzeichen aufweisen.(auszugsweise Auflistung aus EU-MPfG)

§ 5 EU-MPfG Unbedingt meldepflichtige Gestaltungen – kein Main-Benefit Test erforderlich

§ 6 EU-MPfG Bedingt meldepflichtige Gestaltungen – die Meldepflicht ist vom Main Benefit Test abhängig (Ist einer der Hauptvorteile der Gestaltung ein Steuervorteil?)

Am 7. Juli 2020 wurde seitens des österreichischen BMF ein Begutachtungsentwurf zum Informationsschreiben zur Anwendung des EU-MPfG veröffentlicht. Aus diesem geht ua. hervor, dass die auf Unionsebene vorgesehene Option zur Fristverschiebung des Inkrafttretens der DAC6-Richtlinie nicht in Anspruch genommen wird und die im EU-MPfG normierten Meldefristen prinzipiell unverändert bestehen bleiben. Wie dem Schreiben entnommen werden kann, kommt es allerdings aufgrund technischer Verzögerungen zu einer „de facto“ Verschiebung der Meldeverpflichtung. Folgende Fristen sind zu beachten:

Folgende Informationen sind von der Meldepflicht umfasst:

Diese neuen EU-Bestimmungen können Auswirkungen haben für alle, die Steuergestaltungen mit einem EU-grenzüberschreitenden Element entwickeln, vermarkten, organisieren, implementieren oder bereitstellen, sowie für alle Personen, die Unterstützung und Beratung diesbezüglich erbringen. Von den neuen Regeln können sowohl Unternehmen als auch Privatpersonen betroffen sein. Anhand der nachfolgenden Tabelle können Sie überprüfen, ob die Regelung für Sie relevant ist (Grundszenarien):

| Wer ist betroffen? | Weshalb? | Was sind die Auswirkungen? |

|---|---|---|

| Gesellschaften mit Hauptsitz und/ oder Betriebsstätten in der EU | Bestimmte EU-grenzüberschreitende Steuergestaltungen (die unternehmensintern oder mithilfe von Beratern entwickelt wurden) sind meldepflichtig. | Meldung bestimmter Steuergestaltungen – entweder durch den Berater oder den Steuerzahler an die lokalen Steuerbehörden |

| Steuerberater, Rechtsanwälte oder Berater, die bestimmte Steuergestaltungen koordinieren | Zu Intermediären gehören Personen, die ein Steuergestaltungen koordinieren oder Unterstützung/Beratung diesbezüglich anbieten. | EU-Steuerzahler müssen bestimmte Steuergestaltungen ihren lokalen Steuerbehörden melden. |

| In der EU ansässige Privatpersonen | Die Strukturierung von Geschäften oder Transaktionen auf grenzüberschreitender Basis kann meldepflichtig sein. | Meldung bestimmter Steuergestaltungen – entweder durch den Berater oder den Steuerzahler an die lokalen Steuerbehörden |

1 – Intermediäre, die meldepflichtige EU-grenzüberschreitende Transaktionen oder Transaktionsserien konzipieren, vermarkten, organisieren, implementieren oder zur Implementierung bereitstellen, sowie Personen, die in diesem Zusammenhang Unterstützung oder Beratung bieten.

2a – Gemäß den neuen EU-Vorschriften müssen Intermediäre den zuständigen nationalen Steuerbehörden «potenziell aggressive Steuergestaltungen» melden.

2b – Falls der Intermediär das Modell aufgrund des Beraterprivilegs nicht gemeldet hat, muss der Steuerzahler dies übernehmen.

3 – Die nationale Steuerbehörde teilt diese Informationen auf vierteljährlicher Basis automatisch über das gemeinsame Kommunikationsnetzwerk (CCN) mit den Steuerbehörden des EU-Mitgliedstaats, in dem der Steuerzahler ansässig ist.

Die meldepflichtigen Steuergestaltungen sind binnen 30 Tagen an die zuständige nationale Behörde zu melden. Die Meldefrist beginnt dabei entweder nach dem Tag

Entscheidend ist, welches der oben angeführten Ereignisse zuerst eintritt.

Es ist wichtig, die neuen Vorschriften und deren Auswirkungen richtig einzuschätzen. Wir setzen uns mit den praktischen Auswirkungen der Richtlinie auseinander und arbeiten dabei eng mit unseren Klienten sowie den Kollegen aus dem internationalen PwC-Netzwerk zusammen. Sie haben Fragen oder brauchen Unterstützung?