Kooperieren statt konkurrieren

Banken und FinTechs rücken näher zusammen

Das Verhältnis zwischen Banken und FinTechs hat sich stark gewandelt. Die etablierten Institute und Start-ups der Finanztechnologie (FinTechs) nähern sich weiter an und profitieren zunehmend voneinander. FinTechs erhalten durch Kooperationen den Zugang zum Markt oder Back-Office – Banken können mit ihren Produkten und Services zeitnah Kundenwünsche erfüllen sowie mithilfe neuer Technologien ihre Prozesse optimieren.

Aus einstigen Wettbewerbern werden Partner

Die Digitalisierungsexperten von PwC haben Banken und FinTechs zu ihren laufenden und geplanten Kooperationen befragt. Die steigende Zahl von Kooperationen belegt, dass bereits ein Umdenken in der Branche stattfindet, der Wandel aber erst am Anfang steht.

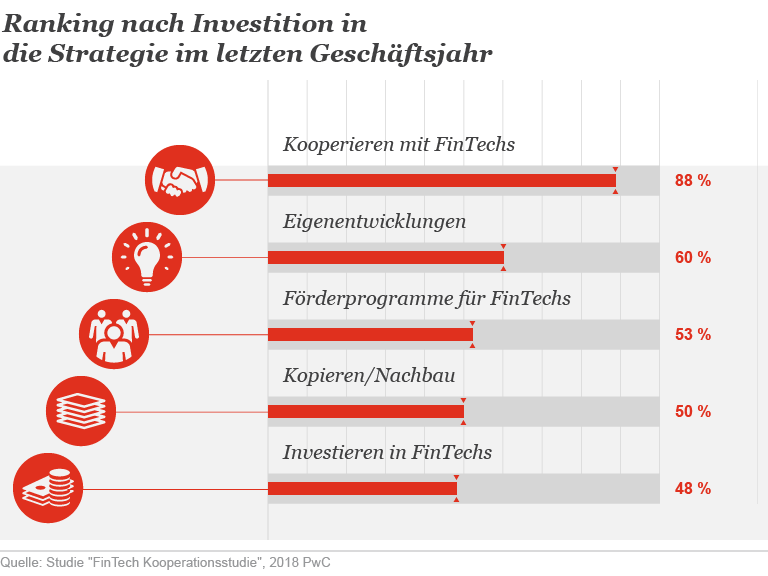

Gut 88 Prozent der Banken haben Kooperationen bereits fest in ihrer Digitalisierungsagenda verankert. Gleichzeitig treiben 60 Prozent der Institute eigene Innovationen voran, stoßen dabei aber häufig noch an die eigenen Grenzen.

Zur erfolgreichen Entwicklung neuer Services und Produkte gehört eine innovative, agile und risikofreudige Firmenkultur. Junge FinTechs agieren nach wie vor deutlich risikoaffiner als Banken, sind nicht an etablierte Strukturen gebunden und viel agiler in der Umsetzung. Banken haben dies mittlerweile erkannt. Sie stehen FinTechs immer offener gegenüber und suchen verstärkt Partnerschaften. Nachdem dabei zunächst Kundenprodukte im Vordergrund standen, bieten FinTechs Banken nun verstärkt als IT-Dienstleister individuelle B2B-Lösungen und übernehmen infrastrukturrelevante Aufgaben oder fachliche Dienstleistungen. Technologie-Start-ups sehen Banken nicht länger als Partner, sondern zusehends auch als Kunden.

Kooperationen auch in Kernbereichen

Angesichts der überwiegend positiven Erfahrungen sind Banken zunehmend bereit, auch in strategisch wichtigen Bereichen, etwa bei der Umsetzung der neuen EU-Zahlungsdiensterichtlinie PSD 2, mit FinTechs zusammenzuarbeiten.

Neu gegründete FinTechs fokussieren sich bereits verstärkt auf B2B-Lösungen für Banken wie die rasch wachsende Gruppe der RegTechs (Regulatory Technology) oder SupTechs (Supervisory Technology). Die Anbieter liefern den etablierten Instituten fachliche Lösungen oder übernehmen infrastrukturrelevante Aufgaben.

Banken stehen vor der Herausforderung, sich von reinen Produktanbietern zu Lösungsanbietern zu entwickeln. Sie suchen Partner, die das eigene Produkt- und Serviceportfolio strategisch sinnvoll erweitern, wie etwa Accounting- oder Tax-Lösungen für Firmenkunden sowie Data Analytics für Privatkunden.

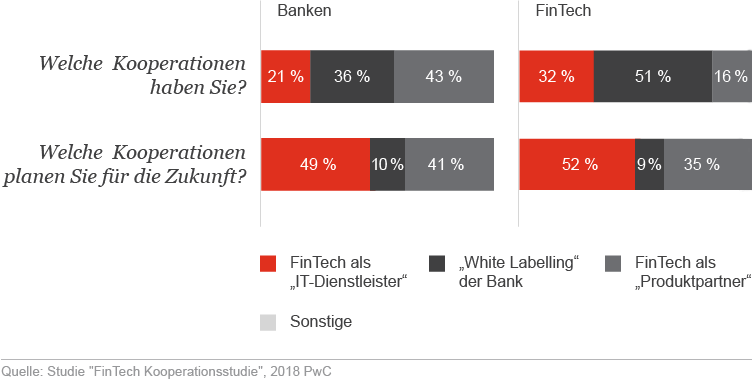

Mehr als die Hälfte (51 Prozent) der befragten Banken wollen sich künftig stärker als White-Label–Anbieter positionieren, indem sie lizenzpflichtige Tätigkeiten von FinTechs übernehmen, für den Kunden aber kaum sichtbar werden.

So stark beide Seiten von Kooperationen profitieren, so unterschiedlich sind ihre Zielsetzungen dabei. Banken wollen mit ihren Produkten und Services zeitnah neue Kundenwünsche erfüllen, langfristig ihre Effizienz steigern und Kosten senken. FinTechs setzen indes auf Ertragssteigerungen und regulatorische Sicherheit. Bei Produkteinführungen steht für FinTechs eher die Geschwindigkeit im Vordergrund, während Banken auf die Einhaltung regulatorischer Vorgaben bedacht sind und eine geringere Risikobereitschaft zeigen.

Hürden für Kooperationen bilden die Kulturunterschiede zwischen Banken und FinTechs sowie regulatorische Vorgaben, wie etwa die Anforderungen an Auslagerungen gemäß MaRisk. Anforderungen aus Datenschutzregularien und das Bankgeheimnis erschweren Kooperationen ebenfalls, insbesondere für FinTechs. Die häufig veralteten IT-Systeme von Banken hindern aus Sicht der FinTechs häufig auch die Integration neuer Technologien.

„Es ist deutlich zu erkennen, dass sich Kooperationen zwischen Banken und FinTechs verändert haben. Standen in der Vergangenheit noch Kundenprodukte wie Sparen und Kredit im Fokus, sind Kooperationen zwischen Banken und FinTechs heute wesentlich breiter ausgerichtet. Dabei haben sich FinTechs erfolgreich als B2B-Anbieter etabliert und übernehmen infrastrukturrelevante Aufgaben oder fachliche Dienstleistungen z.B. im Kontext der PSD2.“

Partnerschaft gezielter angehen – Hürden überwinden

Während sich der Match-Making-Prozess zunehmend standardisiert, wird die Zusammenarbeit zwischen Banken und FinTechs immer effizienter.

Zahlreiche FinTechs planen einen aktiveren und systematischen Kooperationsvertrieb, auch Banken wollen ihre Auswahlprozesse neu ausrichten. Neben Vorstand und Management sollen spezielle digitale Teams für die Zusammenarbeit mit FinTechs verantwortlich zeichnen, da diese häufig einen bestimmten Bereich einer Bank bedienen.

Durch den gezielten Aufbau von Innovationslabs oder Accelerators sollen gemeinsame Ziele nachhaltig erreicht werden.

Eine Kooperation mit FinTechs als gleichwertiger, verlässlicher Partner sorgt für neue Impulse im bestehenden Bankgeschäft. Neben dem beidseitigen Vertrauen nennen beide Seiten in unserer Studie als grundlegende Voraussetzung für eine erfolgreiche Zusammenarbeit auch die Festlegung von Service Level Agreements (SLAs) und Vertragsstrafen sowie die offene Kommunikation über fest definierte Kanäle. Im Gegensatz zu Banken schreiben FinTechs einem Business Case weniger Bedeutung zu.

Enorme Chancen von API-Plattformen

Offene Programmierschnittstellen oder Application Programming Interfaces (APIs) haben das Potenzial, das Banking maßgeblich zu verändern. Einige FinTechs bieten bereits API-Plattformen für Banken und ermöglichen den Instituten einen kostengünstigen Zugang zum API-Banking.

Bankkunden können über API-Plattformen Produkte und Services individuell abrufen. Wartezeiten, Anrufe in Callcentern oder Filialbesuche entfallen. Eine Integration von Bankservices in Nicht-Banking-Applikationen sorgt für Cross-Selling-Effekte.

Viele Banken sehen es allerdings als problematisch, ihre Systeme Drittanbietern zu öffnen und arbeiten an eigenen API-Plattformen.

Durch die steigende Nutzung von APIs und deren Vernetzung wachsen auch die Komplexität und die Schwierigkeit, die Schnittstellen zu managen. Authentifizierungsmechanismen, Daten- und Zugriffsstrukturen werden häufig uneinheitlich entwickelt. Erfolgreich wird eine API-Plattform aber erst, wenn viele Entwickler sie nutzen.

Gemeinsam verändern und stark in die Zukunft

Der Branchenwandel ist in vollem Gange. Banken wollen sich neu erfinden und rücken dafür näher mit FinTechs zusammen.

Banken werden weiter an Bedeutung gewinnen, wenn sie sich als Vertriebsplattform verstehen und ihre Finanzprodukte mit Partnern über ein Netz an digitalen Ökosystemen anbieten. FinTechs bieten die Chance, Produkte und Vertriebskanäle auf neue Kundenwünsche zuzuschneiden. Sie hauchen Großbanken den positiven Geist der Start-up-Kultur ein und ermöglichen ihnen, die eigene Digitalisierung voranzutreiben.

Langfristig dürften die klassische Kundenberatung in Filialen, finanzspezifisches Know-how und administrative Tätigkeiten weiter an Bedeutung verlieren. Stattdessen wird das sich wandelnde Kundenverhalten die Digitalisierung vorantreiben. Technologiekonzerne versuchen jetzt bereits, klassische Bankdienstleistungen etwa im Zahlungsverkehr zu übernehmen. Der Vormarsch von Nicht-Banken dürfte die Finanzbranche schon bald vor neue Herausforderungen stellen und weitere Kooperationschancen bieten.

„Banken müssen sich neu erfinden. Technologiekonzerne wie Amazon und Google dringen mit Wucht weiter in den Markt und nehmen verstärkt die Finanzbranche ins Visier. Damit dürften bald schon neue Herausforderungen auf die Banken zukommen.“

Kontakt

Folgen Sie uns