PwC Financial Services – ESG-Sonderedition: Ausgabe 2

Im ersten Teil der vierteiligen ESG-Newsletter-Serie wurden die Definitionen von ESG-Faktoren, ESG-Risiken und deren Übertragungskanäle beschrieben. In diesem Teil informieren wir Sie über quantitative und qualitative Indikatoren, Metriken und Methoden zur Bewertung von ESG-Risiken.

Quantitative und qualitative Indikatoren, Metriken und Methoden zur Bewertung von ESG-Risiken

Um ESG-Risiken konsistent zu behandeln, ist es wichtig, sich nicht nur auf gemeinsame Definitionen von ESG-Faktoren und ESG-Risiken zu einigen, sondern auch auf die qualitativen und quantitativen Indikatoren sowie methodischen Instrumente zur Bewertung ihrer finanziellen Auswirkungen. Gemeinsam vereinbarte ESG-Indikatoren und -Methoden sind wichtig um die Einbeziehung von Nachhaltigkeitsaspekten in die finanzielle Entscheidungsfindung und Überwachung zu unterstützen, gleiche Ausgangsbedingungen zu gewährleisten, die Risiken des "green washing" zu verhindern und Transparenz, Kundenschutz und Offenlegung zu verbessern. Während viele Institutionen und Aufsichtsbehörden damit begonnen haben, ESG-Faktoren in ihren jeweiligen Rahmenbedingungen zu berücksichtigen, befindet sich die Praxis der Bewertung von ESG-Risiken durch Institutionen und Aufsichtsbehörden noch in einem frühen Stadium.

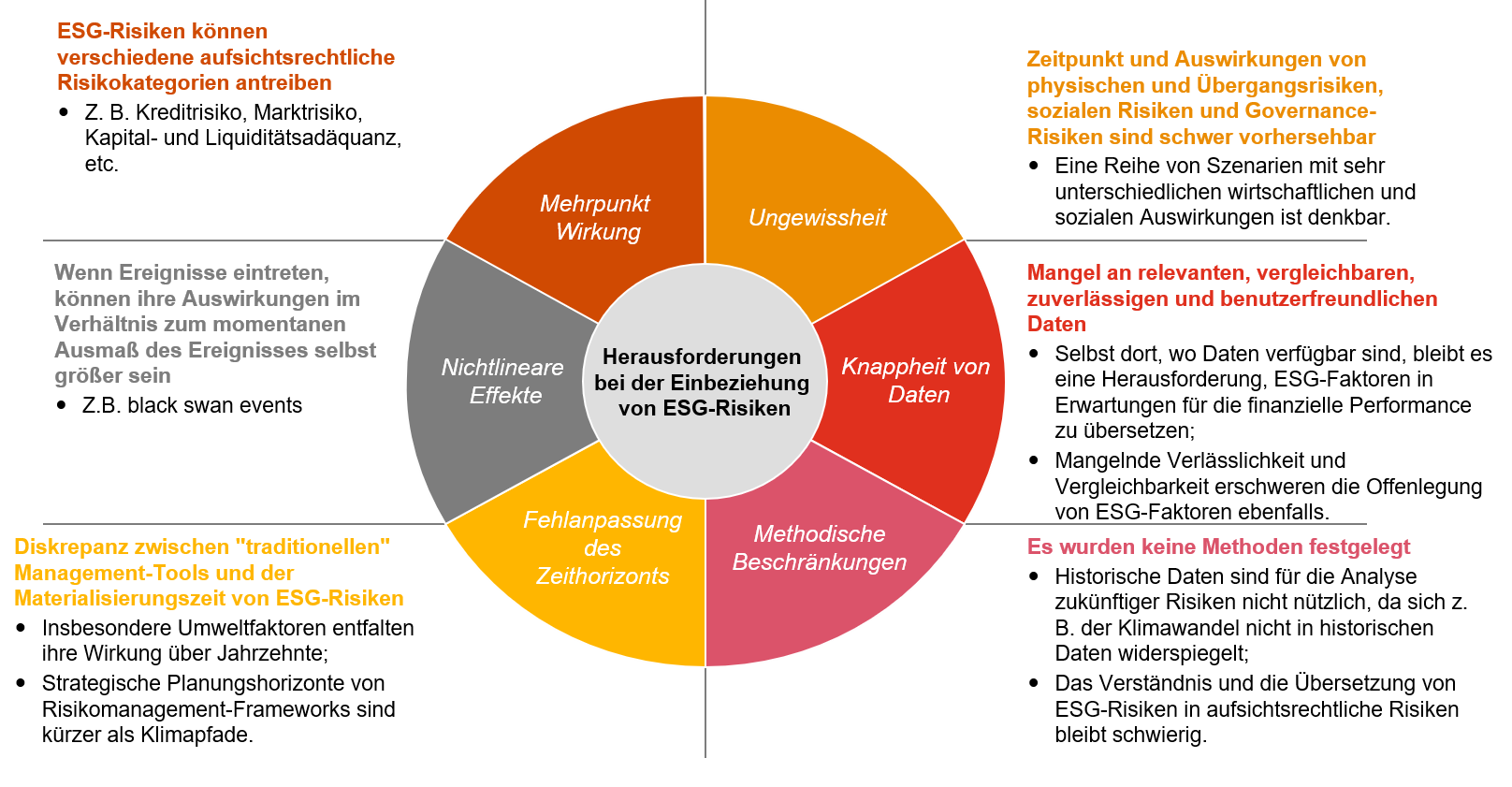

Es gibt eine Reihe von Herausforderungen bei der Integration von ESG-Risiken in die Managementprozesse der Institute sowie in ihre Aufsicht (siehe Abbildung 1).

Herausforderungen bei der Einbeziehung von ESG-Risiken

Ungeachtet der Herausforderungen wurden in den letzten Jahren zunehmend Anstrengungen unternommen, Indikatoren zu entwickeln, die dabei helfen, Gefährdungen zu klassifizieren und ESG-Risiken zu erfassen. Infolgedessen sind einige ESG-Indikatoren, insbesondere diejenigen, welche sich auf klima- und umweltbezogene Faktoren beziehen, bekannt und potenziell einfacher zu berechnen und anzuwenden. Die Verwendung von ESG-Indikatoren wurde durch die Entwicklung von Taxonomien und Standards/Grundsätzen unterstützt. Im Besonderen,

a. ESG-Taxonomien klassifizieren verschiedene Elemente innerhalb eines bestimmten Rahmens (z.B. wirtschaftliche Aktivitäten, soziale Praktiken oder Konventionen), definieren sie und verknüpfen sie anhand bestimmter Kriterien mit verschiedenen Kategorien.

b. Andere ESG-Indikatoren basieren auf Standards, die bestimmte, allgemein akzeptierte Maße oder Normen liefern, die vergleichende Bewertungen ermöglichen. So entwickelt beispielsweise die Internationale Organisation für Normung (ISO), freiwillige, konsensbasierte Standards, die international anerkannt sind und die nach einer unabhängigen Validierung und Verifizierung öffentlichen und privaten Organisationen Akkreditierungen ermöglichen.

c. Die Einhaltung der Taxonomien und Standards hat die Entwicklung von Labels unterstützt, die aus zertifizierten Akkreditierungen bestehen, die die Übereinstimmung von Finanzprodukten mit bestimmten Taxonomien und Standards formell anerkennen (z.B. für die Ausgabe einer "grünen Anleihe", für die Gewährung einer "Energieeffizienzhypothek" usw.).

d. Anbieter, die auf die Bewertung der Merkmale von Finanzanlagen (z.B. Aktien und Anleihen) spezialisiert sind, haben in ihre Angebote und Produkte auch zukunftsorientierte, langfristige Investitions-Benchmarks aufgenommen, die spezifische nachhaltigkeitsbezogene Ziele enthalten und dazu beitragen, die Leistung nachhaltigkeitsorientierter Investitionen zu bewerten und im Zeitverlauf zu vergleichen.

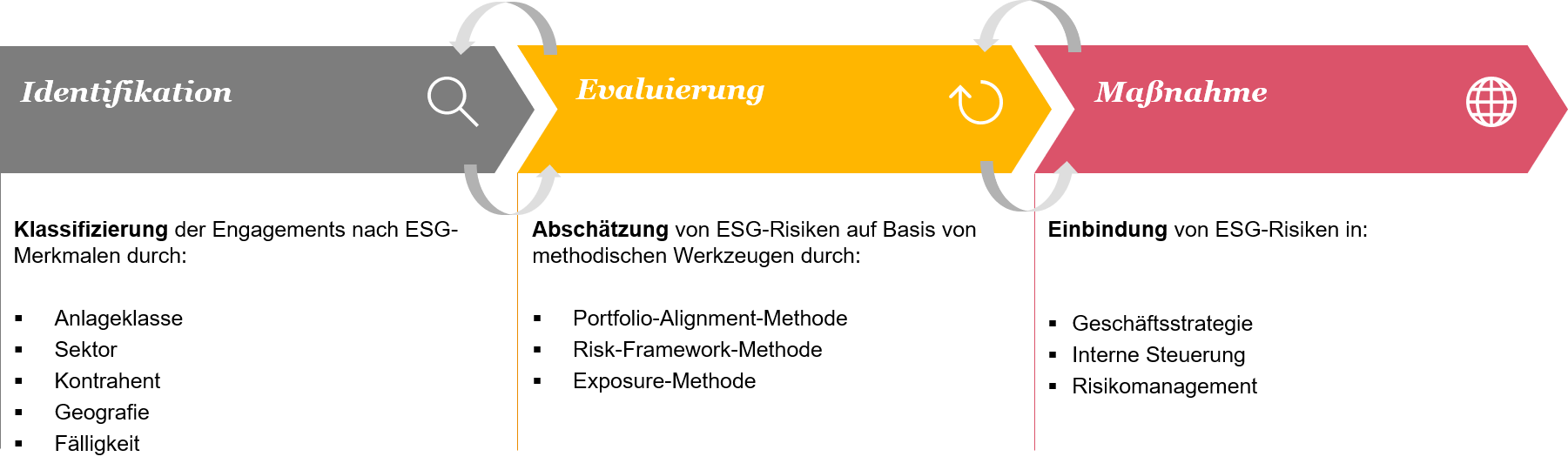

Für die Bewertung von ESG-Risiken sollte ein risikobasierter Ansatz verfolgt werden, der die Wahrscheinlichkeit und den Schweregrad des Eintretens von ESG-Risiken berücksichtigt. Es ist wichtig, formale Feedbackschleifen zwischen den einzelnen Schritten des Ansatzes wie folgt einzurichten:

Umfassender Ansatz für die Bewertung von ESG-Risiken

- Identifizierung: Dies impliziert die Klassifizierung von Vermögenswerten nach ihren ESG-Merkmalen, um die Identifizierung von ESG-Risiken auf der Grundlage spezifischer qualitativer und quantitativer Indikatoren zu unterstützen. Dies kann z.B. durch die Kategorisierung von Engagements (ggf. in Kombination) über Anlageklassen, Sektoren, Gegenparteien, geografische Gebiete oder auf der Grundlage ihrer Laufzeit oder Position im Lebenszyklus der Anlage erfolgen.

- Evaluierung: Nach der Klassifizierung der Risiken müssten methodische Vorgehensweisen angewandt und möglicherweise kombiniert werden, um die potenziellen Auswirkungen von ESG-Risiken auf die "Portfolios" des Instituts zu bewerten. Da sich die Methoden zur Quantifizierung von ESG-Risiken weiterentwickeln, wäre ein dynamischer, flexibler Ansatz erforderlich.

- Maßnahmen: Das naheliegende Ergebnis der Bewertung von ESG-Risiken wäre ein tieferes Verständnis der finanziellen Verwundbarkeit des Instituts gegenüber ESG-Risiken. Basierend auf den Ergebnissen ist eine holistische Integration von ESG-Risiken in die Governance, der strategischen Ausrichtung und des Risikomanagements durchzuführen.

Obwohl sie den Ausgangspunkt für die Identifizierung von ESG-Risiken bilden, sind Taxonomien und Indikatoren allein nicht ausreichend für die Abschätzung und Bewertung von ESG-Risiken. Es gibt verschiedene Methoden, um sie zu nutzen und in eine Bewertung von ESG-Risiken zu übersetzen. Letztlich haben alle Ansätze das gleiche Ziel, die Ausrichtung der Portfolios von Institutionen an globalen Nachhaltigkeitszielen zu bewerten bzw. Einblicke in das Risiko zu geben, das durch die Exponierung gegenüber ESG-Faktoren (z.B. in klimarelevanten Sektoren) entsteht.

Es gibt verschiedene Möglichkeiten, diese Ziele zu erreichen. Jeder Ansatz unterscheidet sich darin, was er misst und wie das Ergebnis von den Instituten genutzt werden kann. Die Entscheidung, welchen methodischen Ansatz man wählt, hängt von der Größe, der Komplexität und dem Geschäftsmodell des jeweiligen Instituts ab.

i. Portfolio-Alignment-Methode

Dies ist ein Ansatz, der verwendet wird, um zu verstehen, inwieweit Portfolios auf global vereinbarte (Klima-)Ziele ausgerichtet sind und welche Änderungen zur Erreichung dieser Ziele erforderlich sind. Ein bekanntes Instrument, das unter diesen Ansatz fällt, ist das „Paris Agreement Capital Transition Assessment“ (PACTA) Tool, welches Informationen auf Bankebene mit globalen Szenarien kombiniert, um die Ausrichtung einer Institution auf die Ziele der Pariser Vereinbarung zu bewerten. Ein weiteres Framework, das den Alignment Approach verfolgt, sind die UNEP FI's Principles for Responsible Banking (PRB), die im September 2019 von 130 Banken aus 49 Ländern eingeführt wurden. Die UNEP FI-Prinzipien für verantwortungsbewusstes Bankwesen zielen darauf ab, die Geschäfte einer Institution auf die Ziele der Sustainable Development Goals (SDG) auszurichten.

Stärken und Schwächen der Portfolio-Alignment-Methode:

✔ Stellt explizite Ziele vor: direkte Anleitung, sehr ausführbar

✔ Ergebnisorientiert

✔ Angeglichene Portfolios tragen zur Verringerung des Reputationsrisikos bei

x Nimmt eine Portfolio-Betrachtung vor (kein Fokus auf individuelle Engagements - individuelle Engagements im Portfolio können weiterhin falsch ausgerichtet sein)

x Der Schwerpunkt liegt nicht auf dem individuellen Dialog mit dem Klienten (daher ein potentielles Hindernis für den Übergang zum Klienten)

ii. Risk-Framework-Methode (2 Ansätze)

Die am weitest entwickelten Risikorahmenmethoden im Zusammenhang mit dem Klimarisiko lassen sich in zwei Ansätze unterteilen:

a. Klimastresstest

Es erfolgt eine Bewertung mit vollwertigen Szenarien, die mögliche zukünftige Entwicklungspfade von Übergangsvariablen (z.B. Kohlenstoffpreise), physikalischen Variablen (Temperaturanstieg) und den damit verbundenen Veränderungen von Makrovariablen (z.B. Produktion in verschiedenen Sektoren, BIP, Arbeitslosigkeit) und finanziellen Variablen (z.B. Zinssätze) aufzeigen. Diese Szenarien werden dann in Änderungen der (Risiko-)Attribute der Portfolios übersetzt.

Europäische Zentralbank (EZB) Wirtschaftsweiter Klima-Stresstest Die EZB führt derzeit einen wirtschaftsweiten Klima-Stresstest durch, der ca. 4 Millionen Unternehmen weltweit und 2.000 Banken im Euroraum umfasst, über einen Zeitraum von 30 Jahren in die Zukunft. Der Stresstest deckt sowohl das Übergangs- als auch das physische Risiko und die Wechselwirkung zwischen beiden ab. Die EZB verwendet einen hausinternen Datensatz, der auf den Finanz- und Klimadaten der Unternehmen basiert, einschließlich vergangener und zukünftiger Emissionsdaten (Ziele) und physischer Risikowerte. Daten auf individueller Unternehmensebene werden mit den Trajektorien verglichen, die unter bestimmten NGFS-Szenarien vorgesehen sind, wodurch die Auswirkungen auf die Kosten und die PD eines Unternehmens unter den verschiedenen Szenarien ("geordneter Übergang", "heiße Welt", "ungeordneter Übergang") bewertet werden können. Die verschiedenen Szenarien ermöglichen es, den Trade-off zwischen (rechtzeitigem) Übergang und keinem Übergang zu bewerten. Die Übung soll im Laufe des Jahres 2021 durchgeführt werden (vorläufige Ergebnisse wurden im März 2021 veröffentlicht, die vollständigen Ergebnisse werden bis Mitte 2021 erwartet, und die Einbeziehung von Zweitrundeneffekten aus Instituten, die ihre Portfoliozusammensetzung in der zweiten Hälfte des Jahres 2021 anpassen). |

b. Klimasensitivitätsanalyse

Dies ist eine vereinfachte Analyse welche komplexe Klimaszenarien, deren Zusammenhänge mit der Wirtschaft und Auswirkungen im zeitlichen Kontext nicht beinhaltet. Stattdessen werden direkt Risikokennzahlen verändert, indem Portfoliogruppen anhand von Klassifikationen wie der Klimaschädlichkeit bewertet werden und Eingang in die vorhandene Risikomessung finden.

Stärken und Schwächen der Risk-Framework-Methode:

✔ Unmittelbarer Fokus auf Risikokennzahlen

x Die Verknüpfung des ESG-Risikos mit den tatsächlichen finanziellen Risikoindikatoren kann eine 'Black Box' sein

iii. Exposure-Methode

Die Exposure-Methode bietet einen Ansatz, den Banken direkt auf die Beurteilung einzelner Kunden und Engagements anwenden können. Das Grundprinzip dieses Ansatzes besteht darin, die Leistung eines Engagements in Bezug auf E, S und G direkt zu bewerten. Dies ist der einfachste Ansatz und kann als Ergänzung der bereits existenten Kategorisierung der Bonität verwendet werden. Die für diese Bewertung verwendeten Indikatoren werden in der Regel auf Unternehmensebene kalibriert, wobei granulare sektorale Merkmale berücksichtigt werden, um die spezifischen Sensitivitäten der ESG-Faktoren auf verschiedenen Segmente und Untersegmente der wirtschaftlichen Aktivitäten zu erfassen. Solche Bewertungen sind aus verschiedenen Quellen erhältlich (Rating-Agenturen, spezialisierte Agenturen, interne Methode).

Stärken und Schwächen der Exposure-Methode:

✔ Transparent, einfach, kann isoliert durchgeführt werden

✔ Etablierte Methodik (ESG-Ratings)

✔ Einfache Möglichkeit in den Dialog mit Unternehmen zu treten

x Vergleichbarkeitsprobleme bei ESG-Ratings

x Das Ergebnis ist im Allgemeinen qualitativer Natur

x Ratings/Scores müssen regelmäßig überprüft werden

Basierend auf den ESG-Faktoren und ESG-Risiken, welche im vorangegangenen Newsletter dargestellt wurden, haben sich Standards, Labels etc. etabliert. Diese können für die Identifizierung von potentiellen Gefahren aus dem Bereich ESG verwendet werden. Allerdings stellt dies lediglich einen ersten Schritt dar, um einen Bezug zum institutsspezifischen Portfolio herzustellen. Aus unserer Wahrnehmung sehen viele Institute die Erstanalyse des Themas sowie die Auswahl geeigneter Methoden und Daten für die Quantifizierung als große Herausforderung an. Gerne unterstützen wir Sie mit unserer Expertise und Tools um das Thema ESG in ihrem Institut zu integrieren.

Lesen Sie im nächsten Teil die Vorgehensweisen und Methoden für das Management von ESG-Risiken durch Institutionen. Bleiben Sie dran!

Financial Services Aktuell

Jetzt zum Newsletter anmelden!

Medieninhaber und Herausgeber:

PwC Österreich GmbH Wirtschaftsprüfungsgesellschaft, DC Tower, Donau-City-Straße 7, 1220 Wien

Für den Inhalt verantwortlich: StB Mag. Thomas Strobach, thomas.strobach@pwc.com

Für Änderungen der Zustellung verantwortlich: Anna Ring, anna.x.ring@pwc.com, Tel.: +43 1 501 88-3705, Fax: +43 1 501 88-648

Der Inhalt dieses Newsletters wurde sorgfältig ausgearbeitet. Er enthält jedoch lediglich allgemeine Informationen und spiegelt die persönliche Meinung des Autors wider, daher kann er eine individuelle Beratung im Einzelfall nicht ersetzen. PwC übernimmt keine Haftung und Gewährleistung für die Vollständigkeit und Richtigkeit der enthaltenden Informationen und weist darauf hin, dass der Newsletter nicht als Entscheidungsgrundlage für konkrete Sachverhalte geeignet ist. PwC lehnt daher den Ersatz von Schäden welcher Art auch immer, die aus der Verwendung dieser Informationen resultieren, ab.

PwC“ bezeichnet das PwC-Netzwerk und/oder eine oder mehrere seiner Mitgliedsfirmen. Jedes Mitglied dieses Netzwerks ist ein selbstständiges Rechtssubjekt. Weitere Informationen finden Sie unter www.pwc.com/structure.

Kontakt

Folgen Sie uns