Newsflash Bankenbewertung - Ausgabe 1

11/11/19

Aktuelle Entwicklungen von Multiples bei Banken und deren Rolle in der Unternehmensbewertung

Die Marktbewertung von börsennotierten Banken zeigt sich in den vergangenen Monaten deutlich rückläufig. Neben übergeordneten Themen, wie internationale Handelskonflikte und Brexit, werden von Marktteilnehmern für Banken immer wieder das anhaltend niedrige Zinsniveau und die Konjunkturaussichten als Erklärung für den Rückgang der Marktkapitalisierung angeführt. Betrachtet man im Vergleich die von Analysten publizierten Prognosen für den Return on Equity nach Steuern („RoE“), so zeigt sich, dass diese in den letzten Monaten relativ konstant geblieben sind und insofern noch nicht einen erwarteten Rückgang der Profitabilität bei Banken widerzuspiegeln scheinen.

Wie lässt sich diese Diskrepanz interpretieren? Ergibt sich hieraus womöglich eine Unterbewertung von Bankaktien oder spiegeln die derzeit publizierten RoE-Prognosen noch nicht zutreffend das vollständige Bild wider?

Oder sind gar die in der Praxis häufig aus einer Regression zwischen Price-Book-Multiplikator („P/B“) und RoE abgeleiteten impliziten Kapitalkostenanforderungen an Banken aufgrund adjustierter Risikoeinschätzungen der Kapitalmarktteilnehmer gestiegen, und wurden hierdurch die Kursrückgänge verursacht?

Auf Basis durchgeführter Analysen kommen wir zu der Erkenntnis, dass die RoE-Prognosen für Banken – aufgrund ihrer zeitlichen Begrenzung auf die nächsten zwei bis drei Jahre im Gegensatz zu den aktuellen Marktbewertungen – noch nicht die Effekte deutlich reduzierter Erwartungen an das künftige Zinsniveau und die damit verbundenen möglichen Profitabilitätseinbußen bei Banken widerspiegeln.

Infolge dessen liefern aktuell Aussagen zu impliziten Kapitalkosten bei Banken auf Basis von Marktdaten ein verzerrtes Bild im Vergleich zu Vorjahren. Die Plausibilisierung von ermittelten Unternehmenswerten und/oder Transaktionsbewertungen bei Banken über Multiples erfordert somit eine besonders sorgfältige Analyse. Dies gilt gerade auch für die Plausibilisierung der mittel- und langfristigen Ergebnisplanungen bei Banken als Ausgangsgrundlage bei durchzuführenden Unternehmensbewertungen.

Im Folgenden werden die o.g. Zusammenhänge, Implikationen und Entwicklungen von P/B, RoE und den bei der Bankenbewertung über das Capital Asset Pricing Model („CAPM“) ermittelbaren anzusetzenden Eigenkapitalkosten näher betrachtet.

Die Rolle von P/B-Multiples und RoE in der Bankenbewertungspraxis

Bei der Plausibilisierung von ermittelten Ertragswerten bzw. anlassabhängig auch bei der Bewertung von Banken werden häufig Multiplikatoren auf Basis von Kapitalmarktdaten börsennotierter Unternehmen herangezogen. Bei Banken wird dabei in der Regel auf Eigenkapitalwert-Multiplikatoren (P/B Multiple oder Price-Earning Multiple) abgestellt. Hintergrund hierfür ist, dass das Fremdkapital bei Finanzinstituten operativen Charakter hat und im Gegensatz zu Industrieunter-nehmen neben der Finanzierungsfunktion hauptsächlich Ressourcenfunktion besitzt. Insbesondere der P/B-Multiple besitzt für die Bankenbewertung eine hohe Relevanz.

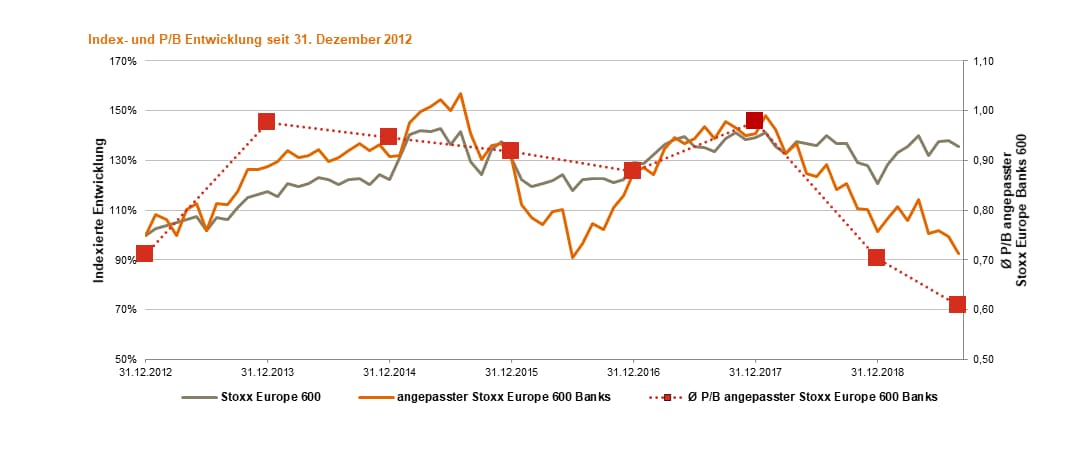

Aufgrund der Variabilität der Marktkapitalisierung im Verhältnis zum Eigenkapital (stichtagsbezogene Größe) ist der P/B im Zeitablauf Schwankungen ausgesetzt. Nachfolgende Grafik zeigt den durchschnittlichen P/B des angepassten[1] Stoxx Europe Banks 600 Index im Zeitraum 31. Dezember 2012 bis 31. August 2019 sowie dessen Entwicklung im Vergleich zum Stoxx Europe 600 Index. Ausgehend vom Niveau der beiden Indizes zum 31. Dezember 2012 (jeweils 100%) wird die prozentuale Entwicklung dargestellt.

[1] Der Stoxx Europe Banks 600 Index wurde um kleinere Banken (Bilanzsumme < € 100 Mrd.) sowie um durch Sondereffekte beeinflusste Banken bereinigt (s. Anhang).

Es zeigt sich, dass es insbesondere seit dem Jahresende 2017 zu einer deutlicheren Entkoppelung des Bewertungsniveaus des angepassten Bankenindexes im Vergleich zum Gesamtindex kommt und folglich für börsennotierte Banken im Durchschnitt auch niedrigere P/B-Multiples zu beobachten sind als für andere börsennotierte Unternehmen.

Nachfolgende Grafik zeigt die durchschnittlichen Analystenschätzungen für den RoE des angepassten Stoxx Europe Banks 600 für die Jahre 2019 bis 2021, welche jeweils zu den Stichtagen 31. Dezember 2017, 31. Dezember 2018 und 31. August 2019 vorlagen, sowie die historische Entwicklung im Zeitraum 2012 bis 2018.

Ausgehend von durchschnittlich 7,36% zum 31. August 2019 erwarteten die Analysten insgesamt einen leichten Anstieg des RoE in den Folgejahren. Die aktuellsten Schätzungen per 31. August 2019 (gelbe Linie) liegen dabei insgesamt deutlich unter den Vorjahresschätzungen.

Obwohl die Analystenschätzungen für den RoE seit dem 31. Dezember 2017 tendenziell leicht reduziert wurden, bleiben sie im Durchschnitt dennoch auf einem vergleichsweise hohen Niveau von rd. 8% bis 10% im Zeitraum 2019 bis 2021, und damit über den aktuell angesetzten Eigenkapitalkosten von Banken.

Theoretischer Zusammenhang P/B, RoE und Eigenkapitalkosten

Der P/B wird von zahlreichen Variablen beeinflusst, wobei insbesondere der Zusammenhang mit dem RoE und den Eigenkapitalkosten von Interesse ist und unter Rückgriff auf das Dividend Discount Model („DDM“) wie folgt abgeleitet werden kann[2]:

Ein P/B von 1 impliziert somit, dass die erwartete Eigenkapitalrentabilität (RoE) den Eigenkapitalkosten entsprechen muss.

[2] Vgl. Damodaran, Determinants of Price to Book Ratios, abrufbar unter: http://pages.stern.nyu.edu/~adamodar/New_Home_Page/invfables/pbvdeterminants.htm,

Abruf am 23. September 2019

Empirischer Zusammenhang von P/B und RoE gemäß einer Regressionsanalyse

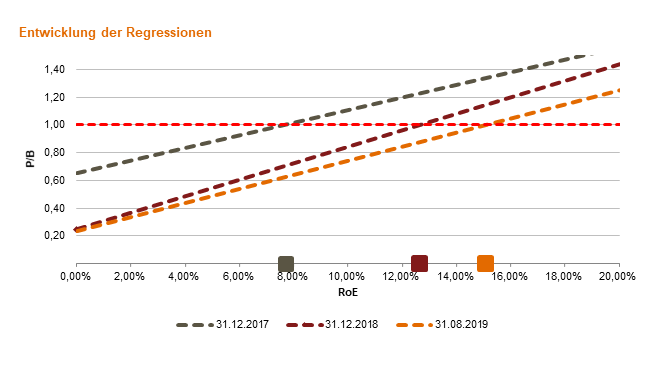

Um den Zusammenhang von P/B und RoE auch empirisch abzuleiten, haben wir eine Regressionsanalyse erstellt, welche die beiden Parameter entsprechend ins Verhältnis setzt. Als Datengrundlage wurde analog zu obigen Analysen auf den angepassten Stoxx Europe Banks 600 aufgesetzt.

In der nachfolgenden Grafik werden die sich aus der Regression des P/B Multiples und des RoE ergebenden Regressionsgeraden zu den Stichtagen 31. Dezember 2017, 31. Dezember 2018 sowie 31. August 2019 dargestellt.

Es zeigt sich, dass die Regressionskurve im Zeitverlauf steiler wird und sich der

y-Achsenabschnitt reduziert, so dass ein P/B Multiple von 1,0 zum 31. August 2019 nun einen RoE von rd. 15,1% impliziert, wohingegen ein P/B Multiple von 1,0 zum

31. Dezember 2017 rechnerisch noch einen RoE von rd. 7,7% bedeutete.

Sofern die zum jeweiligen Stichtag zu beobachtenden RoE als nachhaltig angesehen werden, würde obige Formel implizieren, dass die Eigenkapitalkosten für Banken vom 31. Dezember 2017 von rd. 7,7% auf rd. 15,1% zum 31. August 2019, d.h. auf fast das Doppelte, angestiegen sind.

Es ist zu beobachten, dass die so abgeleiteten impliziten Kapitalkosten zum Stichtag 31. Dezember 2017 im Bereich unterhalb der über das CAPM ermittelbaren (durchschnittlichen) Eigenkapitalkosten von Banken, wie sie zu diesem Zeitpunkt üblicherweise angesetzt werden, angesiedelt sind. Für die späteren Stichtage hingegen liegen die impliziten Kapitalkosten über dem oberen Ende der Bandbreite der über das CAPM ermittelbaren Kapitalkosten.

Die Kursrückgänge bei Bankaktien und das damit einhergehende niedrigere Bewertungsniveau im Vergleich zu anderen börsennotierten Unternehmen lassen sich als Zwischenfazit daher weder aus den über das CAPM ermittelbaren Eigenkapitalkostenanforderungen, noch aus aktuellen RoE oder aus den prognostizierten RoE der nächsten zwei bis drei Jahre unmittelbar ableiten.

Eine Interpretation obiger Regression zum 31. August 2019 bzw. 31. Dezember 2018, der zu diesen Stichtagen gültigen, über das CAPM ermittelbaren Eigenkapitalkosten sowie obiger Formel lässt somit ggf. den Schluss zu, dass die aktuell bzw. zum Ende des vergangenen Jahres impliziten Eigenkapitalrendite-Anforderungen auf Basis von Kapitalmarktdaten offensichtlich höher sind als Marktteilnehmer nachhaltig erwarten.

Wesentlicher Treiber für die veränderte Regressionsgerade ist die negative Entwicklung des P/B. Ursächlich hierfür ist der Rückgang der Marktkapitalisierung, welche die Erwartungen über die zukünftige Ertragskraft des Unternehmens enthält.

[3] Schnittpunkt der Regressionsgerade mit der horizontalen, gestrichelten Gerade (P/B Multiple von 1,0)

[4] Gerundet, Ableitung aus der zum Stichtag gültigen Zinsstrukturkurve deutscher Bundesanleihen mit Hilfe der Svensson-Formel (vgl. KFS/BW1 und KFS/BW1 E7)

[5] Gemäß Empfehlung KFS/BW1 E7 des Fachsenats für Betriebswirtschaft der Kammer der Wirtschaftstreuhänder zu Basiszins und Marktrisikoprämie (28. November 2017)

[6] Erwartete Marktrendite abzüglich Basiszinssatz

Mögliche Gründe für die aktuell geringen P/B Multiples von Banken

In die Marktkapitalisierung von Unternehmen fließen neben Profitabilitäts-erwartungen für die nächsten Jahre insbesondere auch entsprechende nachhaltige Erwartungen ein. Die aktuell zu beobachtende niedrige Marktkapitalisierung von Banken impliziert somit, dass Marktteilnehmer nachhaltig einen sehr deutlichen Rückgang der Gewinne und damit auch des RoE von Banken erwarten.

Als wesentliche Ursache hierfür kann unter anderem der deutliche Rückgang der Zins- und Konjunkturprognosen angeführt werden. In den nachfolgenden Grafiken ist die Entwicklung der durchschnittlichen, verfügbaren Prognosen im Vergleich zum Vorjahr dargestellt[7]

Auf Basis der oben durchgeführten Analysen kommen wir daher zu der Erkenntnis, dass die RoE-Prognosen für Banken aufgrund ihrer zeitlichen Begrenzung auf die nächsten zwei bis drei Jahre im Gegensatz zu den aktuellen Marktbewertungen noch nicht die Effekte deutlich reduzierter Erwartungen an das künftige Zinsniveau und die damit verbundenen nachhaltigen Profitabilitätseinbußen widerspiegeln. Somit ist auch keine Unterbewertung von Banken naheliegend.

Infolge dessen liefern aktuell Aussagen zu impliziten Kapitalkosten bei Banken auf Basis von Marktdaten ein verzerrtes Bild im Vergleich zu Vorjahren. Die Plausibilisierungen von ermittelten Unternehmenswerten und/oder Transaktions-bewertungen bei Banken über Multiples erfordern somit eine besonders sorgfältige Analyse. Dies gilt gerade auch für die Plausibilisierung von mittel- und langfristigen Ergebnisplanungen bei Banken als Ausgangsgrundlage für durchzuführende Unternehmensbewertungen.

Vielmehr ist zu erwarten, dass sich die deutlich gesenkten Zinserwartungen in entsprechend reduzierten langfristigen Ergebnisprognosen niederschlagen werden, und im Kontext von Unternehmensbewertungen das Geschäftsmodell von Banken und etwaige Maßnahmen zum Erhalt oder gar zur Steigerung des geplanten RoE eingehend zu untersuchen und auf den Prüfstand zu stellen sein werden.

[7] Quellen: Bloomberg, Deutsche Bundesbank, EIU, IHS, OECD

Aktuelle Hinweise

Bewertungsparameter - Auszug PwC Valuation Corner

Stand: September 2019:

Aktueller Basiszinssatz (gerundet): -0,03%

Durchschnittliches Branchenbeta : 1,1

Marktrisikoprämie (empfohlene Bandbreite gem. KSW-Empfehlung): 7,5 % - 9,0 %

Hinweis:

Bei den vorliegenden Marktparametern handelt es sich um eine überschlägige Analyse und Darstellung. Die Informationen und Erläuterungen sind nicht dazu geeignet, ein vollumfängliches Bild über eine sachgerechte Ableitung von Planungsrechnungen und Kapitalkosten sowie eine sachgerechte Handhabung oder Interpretation der Vorschriften zur Unternehmensbewertung, Impairment Test oder über andere Fragen zur Rechnungslegung und Bewertung zu erlangen.

Veranstaltungshinweis

Valuation Breakfast - Schlagwort Digitalisierung

Das Schlagwort Digitalisierung ist in aller Munde. Der digitale Wandel hat nicht nur Auswirkungen auf Unternehmen und deren Geschäftsmodelle. Wir möchten im Rahmen unseres Valuation Breakfast am 18. November diese Entwicklungen mit Ihnen diskutieren und Ihnen Ansätze und Tools vorstellen.

Medieninhaber und Herausgeber: PwC Österreich GmbH Wirtschaftsprüfungsgesellschaft, DC Tower, Donau-City-Straße 7, 1220 Wien

Für den Inhalt verantwortlich: Dr. Matthias Eicher, m.eicher@pwc.com

Für Änderungen der Zustellung verantwortlich: Andrea Vollmann, andrea.vollmann@pwc.com, Tel.: +43 1 501 88-2918

Der Inhalt dieses Newsletters wurde sorgfältig ausgearbeitet. Er enthält jedoch lediglich allgemeine Informationen und spiegelt die persönliche Meinung des Autors wider, daher kann er eine individuelle Beratung im Einzelfall nicht ersetzen. PwC übernimmt keine Haftung und Gewährleistung für die Vollständigkeit und Richtigkeit der enthaltenen Informationen und weist darauf hin, dass der Newsletter nicht als Entscheidungsgrundlage für konkrete Sachverhalte geeignet ist. PwC lehnt daher den Ersatz von Schäden welcher Art auch immer, die aus der Verwendung dieser Informationen resultieren, ab.

"PwC“ bezeichnet das PwC-Netzwerk und/oder eine oder mehrere seiner Mitgliedsfirmen. Jedes Mitglied dieses Netzwerks ist ein selbstständiges Rechtssubjekt. Weitere Informationen finden Sie unter www.pwc.com/structure.

Anhang

Unter folgendem Link finden Sie mehr Details zur Datenanalyse.

Informationen zur Datenanalyse

Kontakt