Ausgabe 117 - Financial Services Aktuell

EZB-Report zu ICAAP-Praktiken

Auf einen Blick

- Die EZB hat im November 2018 einen ICAAP-Leitfaden veröffentlicht

- Der Leitfaden besteht aus 7 Prinzipien

- Die EZB erhob pro ICAAP Grundsatz die Stärken und Schwächen bezüglich der angewandten Praktiken von 37 europäischen Banken

- Die EZB ist davon überzeugt, dass eine bessere ICAAP-Praxis die Fähigkeit der Banken stärkt, erfolgreich durch herausfordernde Zeiten, wie die gegenwärtige außerordentliche Situation, zu navigieren

Einleitung

Der ICAAP („Internal Capital Adequacy Assessment Process”, dt: internes Kapitaladäquanzverfahren) ist der zentrale Prozess zur Sicherstellung, dass das (interne) Kapital der Banken die eingegangenen Risiken abdecken kann - auch unter negativen Entwicklungen. Seit der ersten Publikation des Leitfadens im Jahr 2016 stellt der ICAAP eine zentrale aufsichtsrechtliche Priorität der Europäischen Zentralbank dar. In diesem Kontext erschien im November 2018 der „ECB Guide to the Internal Capital Adequacy Process“, welcher die Erwartungen an „Significant Institutions“ klar spezifizierte bzw. den Maßstab der SREP-Prüfung (Supervisory Review and Evaluation Process) definierte.

Aufbauend auf der Veröffentlichung der Erwartungen führte die EZB eine strukturierte Analyse von ICAAP Praktiken in 37 verschiedenen „Significant Institutions“ (SIs) durch. Die Ergebnisse der Analyse erschienen im Dokument „ECB report on banks‘ ICAAP practices“ im August 2020. Unter den 37 befragten Banken befinden sich sämtliche global systemrelevante Banken, Vertreter von sämtlichen SSM (Single Supervisory Mechanism) Ländern und unterschiedliche Arten von Geschäftsmodellen. In diesem Newsletter stellen wir Ihnen die Ergebnisse der Analyse vor. Zunächst werden wir die 7 ICAAP Prinzipien überblicksmäßig darstellen und diskutieren. Weiterführend liegt der Fokus auf den von der EZB identifizierten Stärken und Schwächen der im Sample befindlichen Banken hinsichtlich der ICAAP Praktiken. Abschließend möchten wir unsere Erfahrungen und Einblicke im Bereich des ICAAP mit Ihnen teilen.

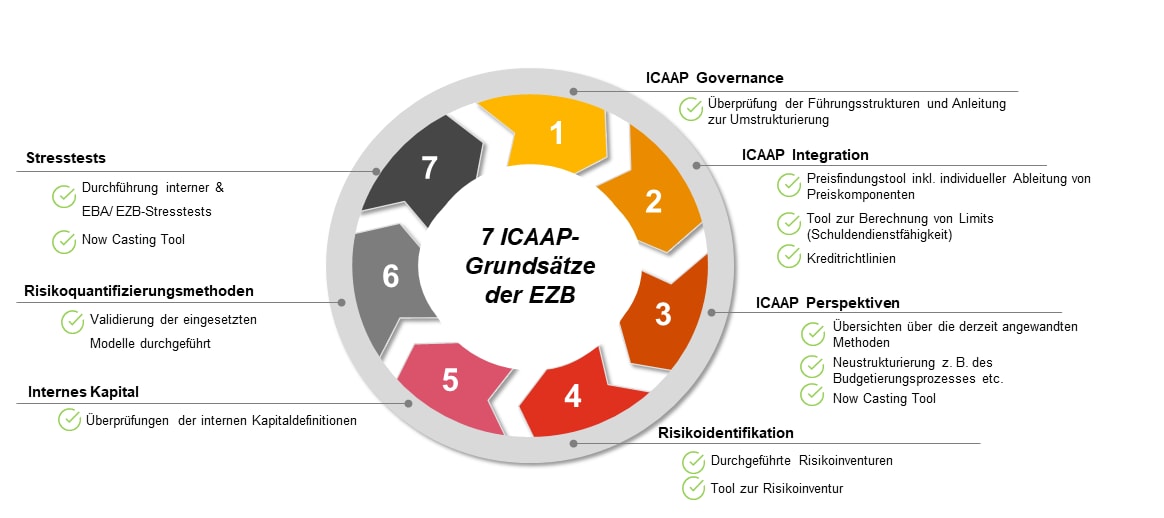

Die 7 Prinzipien des ICAAP

Die Europäische Zentralbank definiert im 2018 publizierten Leitfaden sieben ICAAP Grundsätze, welche sich wie folgt zusammenfassen lassen:

- Grundsatz 1 – Das Leitungsorgan ist für eine solide Governance des ICAAP verantwortlich: Für die Ausgestaltung und Einhaltung der ICAAP-Governance ist das Leitungsorgan verantwortlich. Alle Kernelemente des ICAAP müssen von der Geschäftsführung genehmigt werden. Außerdem verfasst und unterzeichnet die Geschäftsführung (bzw. Leitungsorgan) jährlich eine Erklärung zur Angemessenheit des Kapitals in Form eines „Capital Adequacy Statements“.

Grundsatz 2 – Der ICAAP ist integraler Bestandteil des Gesamtsteuerungsrahmens: Der ICAAP soll ein integraler Bestandteil des Managementrahmens sein. Dies bedeutet, dass dieser in die Geschäfts-, Entscheidungs- und Risikomanagementprozesse des Instituts integriert sein soll.

Grundsatz 3 – Der ICAAP trägt wesentlich zum Fortbestand der Institute bei, indem er die Angemessenheit ihrer Kapitalausstattung aus verschiedenen Perspektiven sicherstellt: Im Grundsatz drei wird festgelegt, dass die Angemessenheit der Kapitalausstattung aus verschiedenen Perspektiven sichergestellt wird und somit der ICAAP wesentlich zum Fortbestand der Institute beiträgt. Die Institute sollen eine normative sowie eine ökonomische Perspektive implementieren und beide Perspektiven sollen einerseits bei allen wesentlichen Geschäftsaktivitäten berücksichtigt werden sowie sich gegenseitig beeinflussen. Die normative Perspektive soll des Weiteren auf die zukünftigen 3 Jahre projiziert werden um sicherzustellen, dass sämtliche aufsichtsrechtliche Kennzahlen in den kommenden Jahren eingehalten werden können, und dies auch unter adversen Szenarien.

- Grundsatz 4 – Alle wesentlichen Risiken werden im ICAAP identifiziert und berücksichtigt: Der vierte Grundsatz beschreibt die Notwendigkeit zur Identifizierung sämtlicher wesentlicher Risiken als zentralen Ausgangspunkt im Risikomanagementprozess. Diese sind in einer vollumfänglichen Risikoinventur zu dokumentieren. Dabei sind nicht nur jene Risiken zu berücksichtigen, welchen das Finanzinstitut im Moment ausgesetzt sind, sondern auch immer mehr in den Fokus rückende Risiken wie beispielsweise das IKT-Risiko.

- Grundsatz 5 – Das interne Kapital ist von hoher Qualität und eindeutig definiert: Grundsatz fünf setzt voraus, dass das interne Kapital als Risikodeckungsmasse von hoher Qualität und eindeutig definiert ist. In diesem Zusammenhang wird erwartet, dass Institute aufzeigen wie ihr internes Kapital für die Absicherung von Risiken zur Verfügung steht und somit die Fortführung der Geschäftstätigkeit gewährleistet wird.

- Grundsatz 6 – Die Risikoquantifizierungsmethoden im ICAAP sind angemessen, konsistent und werden unabhängig validiert: Der sechste Grundsatz beschreibt die Notwendigkeit von angemessener und konsistenter Anwendung betreffend der Risikoquantifizierungsmethoden im ICAAP. Risikomodelle und ihre Inputparameter sind unabhängig zu validieren wobei sich die Validierung an den Anforderungen von internen Modellen (z.B. IRB) zu orientieren hat.

- Grundsatz 7 – Regelmäßige Stresstests sollen die Angemessenheit der Kapitalausstattung unter adversen Bedingungen sicherstellen: Im letzten Grundsatz sieben wird festgehalten, dass regelmäßige Stresstests die Angemessenheit der Kapitalausstattung unter adversen Bedingungen sicherstellen sollen. Das Stresstestprogramm soll dabei beide Sichten (normativ und ökonomisch) abdecken und des Weiteren mit dem ILAAP-Stresstest verknüpft werden. Zusätzlich zu den vorwärts gerichteten Stresstests sind Reverse Stresstests vorzusehen.

Die folgende graphische Darstellung fasst die Grundsätze in übersichtlicher Form zusammen.

Identifizierte Stärken und Schwächen im Rahmen der EZB Analyse:

Nach der Veröffentlichung der ICAAP-Erwartungen führte die horizontale Funktion der EZB-Bankenaufsicht eine strukturierte Analyse der ICAAP-Praktiken auf der Grundlage der ICAAP-Pakete durch, die 2019 von einer repräsentativen Stichprobe von SIs eingereicht wurden. Folgend werden die seitens EZB identifizierten Stärken und Schwächen bei den 37 Banken je formuliertem Grundsatz einzeln dargelegt.

Grundsatz 1 - ICAAP Governance

✔ Hinsichtlich der ICAAP Governance stellt die EZB fest, dass im Vergleich zur ersten Abgabe im Jahr 2017 das „Capital Adequacy Statement“ (CAS) hinsichtlich des Formats und Inhalts als verbessert betrachtet werden kann.

✔ Des Weiteren wird festgehalten, dass alle Mitglieder des Leitungsorgans, trotz unterschiedlicher Interessen und Verantwortlichkeiten, das CAS bei den teilnehmenden Banken unterzeichnet haben.

✔ Fortfolgend wird hervorgehoben, dass die Präsentation der Kapitalplanungszahlen als klar verständlich zu erachten ist und in einigen Banken eine robuste interne Validierungseinheit den ICAAP in effektiver Art und Weise überprüft.

x Trotz der durchaus positiven Entwicklungen in Teilbereichen des ICAAP Prinzips Governance wurden in der EZB Analyse auch zahlreiche Schwachstellen erörtert. So gehen etwa viele Banken nicht auf eine Reihe ausgewählter Aspekte des ICAAP, wie z.B. Schwächen des ICAAP, ein.

x Eine weitere Quelle von Bedenken ist, dass nicht alle Banken eine regelmäßige Überprüfung (einschließlich interner Revision) ihres ICAAP durchführen.

x Darüberhinausgehend ortet die EZB viel Raum für Verbesserungen hinsichtlich der Einrichtung von Prozessen zur Gewährleistung einer proaktiven Anpassung des ICAAP an wesentliche Änderungen.

x Ein weiterer Grund zur Besorgnis ist die Frage der (Mit-)Eigentümerschaft der internen Revisionsfunktionen bei wichtigen ICAAP-Aspekten wie der Validierung von Methoden zur Risikoquantifizierung.

Grundsatz 2 - Integration des ICAAP in die Gesamtbanksteuerung

✔ Im Kontext dieses ICAAP Grundsatzes kann als wesentliche Stärke eine gut strukturierte ICAAP Architektur, dargestellt in einem separaten Dokument mit Verweisen auf detailliertere Handbücher, hervorgehoben werden.

✔ Fortführend werden Ampelbeurteilungen bezüglich der Limit Systeme, welche einem schnellen Verständnis der aktuellen Position des Indikators und des Abstands zum angrenzenden Bereich dienen, als positiv beurteilt.

✔ Weiters wird das Vorgehen ausgewählter Banken honoriert, welches die Erhöhung der Reporting-Frequenz in Krisenzeiten vorsieht.

x Als negative Praktik wird die Aufteilung der ICAAP Dokumentation in viele verschiedene Dokumente angesehen.

x Eine zentrale Schwäche stellt das Silodenken zwischen ICAAP und ILAAP dar, welches auch im Hinblick auf die begrenzte Anwendung des ICAAP bei strategischen Entscheidungen vieler Banken betrachtet werden muss.

x Ein weiterer negativer Aspekt ist die vernachlässigte Verwendung des ICAAP für das Management des Verhältnisses zwischen Ertrag und Risiko, zum Beispiel für die Preisgestaltung von Produkten oder die Ableitung variabler Vergütung.

x Fortführend wird dargestellt, dass bei einigen Banken die Frequenz der Berichterstattung der ICAAP-Zahlen an das Leitungsorgan geringer als vierteljährlich ist und prognostizierte Kennzahlen sowie Stress-Test Ergebnisse noch seltener oder gar nicht kommuniziert werden.

Grundsatz 3 – ICAAP Perspektiven

✔ Bei Betrachtung der ICAAP Perspektiven kann initial herausgestrichen werden, dass einige Banken Prozesse und Führungsstrukturen eingerichtet haben, welche eine systematische Überwachung sowie ausführliche Diskussion hinsichtlich bevorstehender regulatorischer Adaptierungen erlauben.

✔ Ein weiteres positives Ergebnis der durchgeführten Analyse ist, dass in einigen Banken Prozesse implementiert wurden, welche die potenziellen Auswirkungen ökonomischer Risiken unter der normativen Perspektive umfassend abbilden.

✔ Des Weiteren wird volle Transparenz hinsichtlich Management Maßnahmen im Zuge der Kapitalplanung und des Stresstesting als erstrebenswert klassifiziert. .

x Demgegenüber stehen wiederum zahlreiche Schwächen. So hat etwa 25% der Banken keine elaborierte ökonomische ICAAP-Perspektive umgesetzt.

x Weniger als die Hälfte der Banken in der Stichprobe haben eine detaillierte ökonomische Perspektive erstellt.

x Darüber hinaus mangelt es oftmals an einer klaren Beschreibung der allgemeinen Konzepte und Ziele der beiden Perspektiven, an denen sich die Umsetzung aller anderen ICAAP-bezogenen Aspekte orientieren könnte.

x Einige Banken sind sich des Weiteren nicht im Klaren bezüglich der Ansätze in der ökonomischen Perspektive oder verfolgen gar einen „Gone Concern“ Ansatz, welcher nicht geeignet ist, die Kontinuität der Bank zu unterstützen.

x Fortfolgend wird beschriebendass umfassendes Wissen bezüglich ökonomischer Risiken sowie versteckte Verluste/Rückstellungen nicht systematisch genutzt werden, um die normative Perspektive zu informieren.

Grundsatz 4 – Risikoidentifikation

✔ Hinsichtlich des Grundsatzes vier scheinen die Prozesse für die regelmäßige Identifizierung von Risiken etabliert zu sein und mit angemessener Häufigkeit durchgeführt zu werden. Alle Banken in der Stichprobe ermitteln regelmäßig ihre kapitalbezogenen Risiken.

x Viele Banken sollten jedoch ihre vorausschauende und proaktive Risikoermittlung verbessern und dem "Bruttoansatz" folgen. Der Report zeigt, dass eine von fünf Banken keine systematische vorausschauende Risikobewertung vornimmt, z.B. vor Entscheidungen wie der Einführung neuer Produkte, dem Eintritt in neue Märkte usw.

x Bei den Wesentlichkeitskonzepten der Banken wurden auch einige Schwächen aufgewiesen, und zwar sowohl bei der Entscheidung darüber, welche Einheiten in den ICAAP aufgenommen werden, als auch insbesondere bei der Entscheidung über die Wesentlichkeit von Risiken. Es ist erwähnenswert, dass fast die Hälfte der Banken unter der normativen Perspektive kein ausgearbeitetes Materialitätskonzept hat, während dies unter der ökonomischen Perspektive bei einem Drittel der Banken der Fall ist.

x Außerdem müssen viele Banken auch ihre derzeitigen Silo-Ansätze überwinden und damit beginnen, Risikokonzentrationen zu identifizieren und zu managen, insbesondere risikoübergreifend. Banken könnten sich unbewusst identischen oder korrelierten Risikotreibern aussetzen, die sich gleichzeitig über verschiedene Risikoarten auf sie auswirken können und dadurch ihren Fortbestand in weit größerem Maße gefährden, als ihnen bewusst ist.

Exkurs: Klimarisiken

Klimabedingte Risiken gelten als ein wesentlicher Risikofaktor für den Bankensektor des Euroraums. Die Praktiken der Banken, diese in ihren Risikomanagementprozessen zu berücksichtigen, sind kaum etabliert und heterogen. Nur ein Drittel der Banken kommt zu dem Schluss, dass solche Risiken für sie in diesem Stadium wesentlich sind; die Hälfte der Banken erwähnt sie auch in ihren CAS.

Angesichts der Ungewissheit über den Zeitpunkt des Klimawandels und seiner negativen Folgen sowie der potenziell weitreichenden Auswirkungen in Breite und Ausmaß über mehrere Übertragungskanäle, über die sich klimabedingte Risiken auf die Eigenkapitalausstattung der Banken auswirken können, ist es eher besorgniserregend, dass fast ein Drittel der Banken diese Risiken in ihren Risikoidentifikationsprozessen überhaupt nicht berücksichtigt hat. Die überwiegende Mehrheit der Banken hat noch keine internen Prozesse etabliert, die es ihnen erlauben, klimabedingte Risiken systematisch zu identifizieren und zu managen. Daher treffen diese Banken weiterhin uninformierte Geschäftsentscheidungen, die sie Risiken aussetzen, die mittel- bis langfristig erhebliche negative Folgen für die Kapitaladäquanz haben könnten.

Die Banken werden ermutigt, rasch einen vorausschauenden, umfassenden und strategischen Ansatz für das Management dieser Risiken zu wählen.

PwC kann Sie auf diesem Weg unterstützen!

Unser Ansatz:

Entwicklung eines Überblicks über die regulatorischen Anforderungen, Portfolio-Screening und Ableitung strategischer Optionen

- Entwicklung eines Umsetzungsfahrplans und weitere Unterstützung für die Integration von Sustainable Finance in Ihr Gesamtbankmanagement.

Grundsatz 5 - Internes Kapital

✔ Praktisch alle Banken verfügen über eine Definition des internen Kapitals. Über die Hälfte der Banken hat diese Definition jedoch nicht näher erläutert.

x Mehr als die Hälfte der Banken verfügt über keinen ausgearbeiteten Ansatz zur korrekten Definition ihres internen Kapitals. Bevor Kapitalbestandteile in das interne Kapital einbezogen werden, werden sie von den meisten Banken nicht systematisch analysiert, z.B. im Hinblick auf zwei Hauptmerkmale der ökonomischen Perspektive, nämlich Kontinuitätsannahme und ökonomische Wertüberlegungen. Dies führt häufig zu ungerechtfertigten Einschlüssen bestimmter Kapitalbestandteile (z.B. Minderheits-beteiligungen, zusätzliche Instrumente des Tier 1 (AT1) oder Tier 2 (T2)) oder vernachlässigte Abzüge (z.B. versteckte Verluste), welche die internen Kapitalzahlen überhöhen können. Infolgedessen kann die ökonomische Kapitaladäquanz überschätzt werden.

x Außerdem ist das Verhältnis zwischen internen und regulatorischen Kapitalniveaus bei den Banken heterogen. Während solche Unterschiede im Allgemeinen nicht überraschend sind, wurde auf die Beobachtung aufmerksam gemacht, dass - im Vergleich zu den CET1-Eigenmitteln - das interne Kapital in den meisten Fällen und im Durchschnitt deutlich höher ist, insbesondere wenn man von buchhalterischen Werten ausgeht.

Grundsatz 6 – ICAAP Methodik zur Risikoquantifizierung

✔ Insgesamt stützen sich die Banken bei Säule-1-Risiken und IRRBB ihre Methoden zur Risikoquantifizierung unter der ökonomischen Perspektive vorwiegend auf regulatorische Ansätze und auf statistische Modelle.

✔ Es wird als positive Entwicklung angesehen, dass das in den ICAAP-Modellen angewandte Konfidenzniveau, in den letzten Jahren insgesamt gestiegen ist. Insofern hat sich 99,9% als Standardwert etabliert.

x Als Schwäche kommt aus dem EZB-Report hervor, dass während die meisten Banken aufsichtsrechtliche Methoden mit Anpassungen anwenden, eine Reihe von Banken diese ohne Anpassungen verwenden, und in einigen Fällen verwenden sie sogar sehr risikounempfindliche standardisierte Ansätze.

x Außerdem zeigte die Hälfte der Risikoquantifizierungen wesentliche Mängel (z.B. aufgrund von Datenqualitätsproblemen) bei einer genaueren Bewertung der ICAAP-Risikoquantifizierungsmethoden.

x Weiters stellt die Hälfte der Banken nicht systematisch sicher, dass die Unsicherheit bezüglich der Genauigkeit der Risikoquantifizierungen (Modellrisiko) durch ein erhöhtes Maß an Konservativität angemessen berücksichtigt wird.

x Ein weiterer beobachteter Punkt betrifft die Quantifizierung des Interest rate risk in the banking book (IRRBB), bei der die Hälfte der Banken entweder eine Kombination von Ertrags- und EVE-Maßen oder ein reines Ertragskonzept zur Quantifizierung ihres IRRBB unter der ökonomischen Perspektive verwendet.

Grundsatz 7 - Stresstest

✔ Alle Banken der Stichprobe führen interne Stresstests durch - die Mehrheit der Banken berücksichtigt angemessene hypothetische Entwicklungen bei der Gestaltung ihrer Stresstest-Szenarien, und ein Stresstest-Horizont von drei Jahren ist zum Standard geworden, was ihre vorausschauenden Ansätze verbessert. Banken beginnen auch, die gegenseitigen Auswirkungen von Kapital- und Liquiditätsstresstests zu berücksichtigen.

✔ Betrachtet man die maximale Erschöpfung der CET1 in adversen Szenarien unter der normativen Perspektive (Durchschnitt 3,3 Prozentpunkte), so ist es positiv, dass der Schweregrad im Durchschnitt im Vergleich zu 2015 (Durchschnitt 3,0 Prozentpunkte) zugenommen hat.

x Während interne Stresstests unter der normativen Perspektive gut etabliert sind, lassen Stresstests und Reverse-Stresstests unter der ökonomischen Perspektive erheblichen Spielraum für Verbesserungen.

x Die Anzahl der Szenarien und die Häufigkeit der Anwendung von Stresstests sind heterogen. Die meisten Banken untersuchen nur ein oder zwei adverse Szenarien unter der normativen Perspektive.

x Es scheint, dass viele Banken adverse Szenarien verwenden, die entweder nicht auf ihre Hauptschwachstellen zugeschnitten sind, dass die Szenarien nicht schwerwiegend genug (krisenähnlich) sind oder dass die Umsetzung der Szenarien in Kapitalauswirkungen nicht solide und realistisch ist.

x Viele Banken überwachen aufkommende Bedrohungen nicht systematisch, und sie überprüfen die Szenarien und berichten die Ergebnisse den Entscheidungsträgern nur in jährlichen Abständen.

Exkurs: Frühzeitige Erkennung ökonomischer Soft-Patches zur aktiven Bank-Steuerung

Bei der Erstellung eines effizienten und kohärenten Stress-Testing Frameworks spielen ökonomische Szenarien die zentrale Rolle. Im Rahmen der Definition jener Szenarien und Sensitivitäten wird von der Europäischen Zentralbank erwartet, dass ein möglichst breites Set an Informationen hinsichtlich historischer sowie hypothetischer Stress-Events Verwendung findet. Hierbei ergibt sich jedoch die Problemstellung, dass die Szenariengenerierung in den wenigsten Fällen auf volkswirtschaftliche Abteilungen aufgebaut ist und oftmals als subjektiv Experten-basiert erachtet werden kann.

Die von PwC erarbeitete NowCASTING-Umgebung unterstützt bei der Lösung dieses Problems. Mittels eines breiten Sets an ökonomischen Hochfrequenzindikatoren kommt es zu einer holistischen Einschätzung der wirtschaftlichen IST-Situation und zu einer objektiven, modell-basierten real-time Einschätzung des ökonomischen Gefahrenpotentials. Der Fokus liegt dabei nicht auf der vermeintlich „präzisen“ Prognose des GDP, sondern darauf eine datenbasierte Diagnose des ökonomischen Status-Quos zu vermitteln.

Gemeinsam mit der von PwC erarbeiteten und laufend erweiterten Krisen-Datenbank entstehen zeitnah langfristige Prognosen mit einer Value at Risk/ Szenario Robustheits-Einschätzung. Somit ergibt sich auch eine Severity-Einschätzung der Szenarien auf historischer VaR Basis und kann fortfolgend die Argumentation und Dokumentation im aufsichtlichen Diskurs wesentlich erleichtern.

Zusammenfassung

Die aktuelle Krisensituation unterstreicht die entscheidende Bedeutung von drei besonderen Bereichen des ICAAP für die Kontinuität der Banken:

Gute Qualität der ICAAP-Daten und robuste Modelle:

Eine gute ICAAP-Datenqualität und robuste Modelle sind Voraussetzung für einen soliden ICAAP. Viele Banken weisen in diesem Schlüsselbereich wesentliche Mängel auf. Dies gibt Anlass zu großer Besorgnis, denn es beeinträchtigt die Wirksamkeit des ICAAP insgesamt und kann die Fähigkeit der Banken behindern, Entscheidungen auf der Grundlage zeitnaher, verfügbarer und zuverlässiger Zahlen zu treffen. Letztlich stellt die schwache Datenqualität eine klare Bedrohung für die Kontinuität der Banken dar.Die ökonomische ICAAP-Perspektive:

Der zweite Kernbereich ist die ökonomische ICAAP-Perspektive, die in mehreren Bereichen verbesserungsbedürftig ist, angefangen bei der Umsetzung des Konzepts der allgemeinen ökonomischen Perspektive, der Bestimmung des internen Kapitals unter Berücksichtigung von Kontinuitäts- und ökonomischen Wertüberlegungen, bis hin zur effektiven Durchführung von Stresstests. Eine schwache ökonomische Perspektive kann die Fähigkeit der Banken behindern, Entscheidungen unter gebührender Berücksichtigung des mit diesen Entscheidungen verbundenen ökonomischen Risikos zu treffen, was letztlich der Finanzkraft der Banken abträglich sein wird.- Stresstests:

Während Banken einem breiten und sich zuweilen dynamisch verändernden Spektrum von Bedrohungen ausgesetzt sind, überwachen viele Banken ihr Umfeld nicht systematisch, um neue Bedrohungen rechtzeitig zu erkennen. Dies hängt mit der Häufigkeit der Anwendung und Überprüfung von Stresstest-Szenarien, den Ad-hoc-Stresstest-Fähigkeiten, dem Schweregrad der Stresstest-Szenarien und den Folgemaßnahmen des Managements zusammen. All diese Aspekte können die Fähigkeit der Banken behindern, sich effektiv auf potenziell bevorstehende Stresssituationen vorzubereiten, diese zu vermeiden und darauf zu reagieren, und damit auch ihre Fähigkeit, Kontinuität zu gewährleisten.

Die EZB ist davon überzeugt, dass eine bessere ICAAP-Praxis die Fähigkeit der Banken stärkt, erfolgreich durch stressige Zeiten wie die gegenwärtige außerordentliche Situation zu navigieren, und dass im weiteren Sinne gute ICAAPs wichtige Erfolgsfaktoren für ein effektives Risikomanagement, nachhaltige finanzielle Solidität und langfristigen wirtschaftlichen Wohlstand sind, auch in Zeiten nach der Krise. Daher werden die Banken nachdrücklich ermutigt, die erforderlichen Anstrengungen zu unternehmen, um ihre ICAAPs noch weiter zu verbessern und sie zu verlässlichen Managementinstrumenten zu machen, die eine Schlüsselrolle bei der Entscheidungsfindung spielen.

Wie PwC Sie unterstützen kann

Unser Team hat mehrere ICAAP 2.0-Implementierungen unterstützt und kann eine Fülle von Erfahrungen und Tools vorweisen um Ihren ICAAP effizient und effektiv an die Erwartungen der Aufsicht heranzuführen.

Unser bewährter Ansatz um eine ICAAP-GAP-Bewertungen durchzuführen

Unser standardisierter 3-stufiger Ansatz zur GAP-Analyse spart Zeit und gewährleistet eine qualitativ hochwertige Dokumentation:

1. Erhebung Status-Quo

Um Einblicke in aktuelle Prozesse/ Methoden etc. zu gewinnen werden zunächst die aktuell geltenden und nachfolgend bspw. angeführten Dokumentationen analysiert.

Im Anschluss an die Dokumentenanalyse werden die gewonnenen/ aktualisierten Erkenntnisse mit den jeweiligen Sachgebietsleitern besprochen, um ein einheitliches Verständnis zu schaffen.

2. Definition Zielbild

Basierend auf die Dokumentenanalyse und Abstimmungs-Workshops wird unter Verwendung bewährter PwC-Tools eine GAP-Analyse gegen die geltenden und perspektivisch zukünftigen regulatorischen Anforderungen durchgeführt. Diese „High Level“ GAP-Analyse beinhaltet dabei nicht nur das Aufzeigen von bestehenden Defiziten, sondern auch eine Formulierung sowie Abstimmung von Handlungsempfehlungen zur Behebung von GAPs. Das eingesetzte PwC-Tool liefert Compliance-Scores auf unterschiedlichen Detail-Ebenen, welche in einem umfassenden End-Bericht zusammengefasst sind.

Zeitlich überlappend zu der GAP-Analyse wird gemeinsam mit Ihnen ein Zielbild des zukünftigen Planungsprozesses inkl. Stresstesting und Integration des ICAAP erarbeitet.

3. Umsetzung Zielbild

Auf Basis des definierten Zielbildes findet, eine Aktualisierung/Erstellung des Stresstest- / ICAAP-Handbuches nach aufsichtsrechtlichen Anforderungen statt. Im Zuge der Verschriftlichung finden laufend iterative Gespräche statt, um eine Konsistenz hinsichtlich Datenbasis, Szenarien, Prozesse etc. sicherzustellen und um ein stetig einheitliches Verständnis aller Stakeholder gewährleisten zu können. Im Zuge der Gespräche werden ebenfalls u.a. Modellierungsmöglichkeiten, Governance Themen, etc. besprochen, die zu einer fundierten Entscheidungsfindung führen und folglich für die Implementierung des ICAAP 2.0 herangezogen werden. Zudem werden im Zuge der Implementierung sämtliche Synergieeffekte aus Parallelprojekten berücksichtigt, um ein zeit- und kosteneffizientes Projekt sicherstellen zu können. Das PwC Team übernimmt den Lead hinsichtlich der institutsspezifischen Deliverables, welche folglich durch die Teams der Institute überprüft und abgenommen werden.

Dieser Artikel wurde in Zusammenarbeit mit folgenden Co-Autoren verfasst:

Lisa Bauer

Sebastian Breitfuss

Financial Services Aktuell

Jetzt zum Newsletter anmelden!

Medieninhaber und Herausgeber:

PwC Österreich GmbH Wirtschaftsprüfungsgesellschaft, DC Tower, Donau-City-Straße 7, 1220 Wien

Für den Inhalt verantwortlich: StB Mag. Thomas Strobach, thomas.strobach@pwc.com

Für Änderungen der Zustellung verantwortlich: Anna Ring, anna.x.ring@pwc.com, Tel.: +43 1 501 88-3705, Fax: +43 1 501 88-648

Der Inhalt dieses Newsletters wurde sorgfältig ausgearbeitet. Er enthält jedoch lediglich allgemeine Informationen und spiegelt die persönliche Meinung des Autors wider, daher kann er eine individuelle Beratung im Einzelfall nicht ersetzen. PwC übernimmt keine Haftung und Gewährleistung für die Vollständigkeit und Richtigkeit der enthaltenden Informationen und weist darauf hin, dass der Newsletter nicht als Entscheidungsgrundlage für konkrete Sachverhalte geeignet ist. PwC lehnt daher den Ersatz von Schäden welcher Art auch immer, die aus der Verwendung dieser Informationen resultieren, ab.

PwC“ bezeichnet das PwC-Netzwerk und/oder eine oder mehrere seiner Mitgliedsfirmen. Jedes Mitglied dieses Netzwerks ist ein selbstständiges Rechtssubjekt. Weitere Informationen finden Sie unter www.pwc.com/structure.

Kontakt