Update zu den European Sustainability Reporting Standards (ESRS)

04/05/22

Die Entwürfe der europäischen Standards für die Nachhaltigkeitsberichterstattung sind zur Kommentierung freigegeben worden.

Die wichtigsten Punkte:

Die Exposure Drafts (EDs) der European Sustainability Reporting Standards (ESRS) wurden von der EFRAG zur Kommentierung freigegeben.

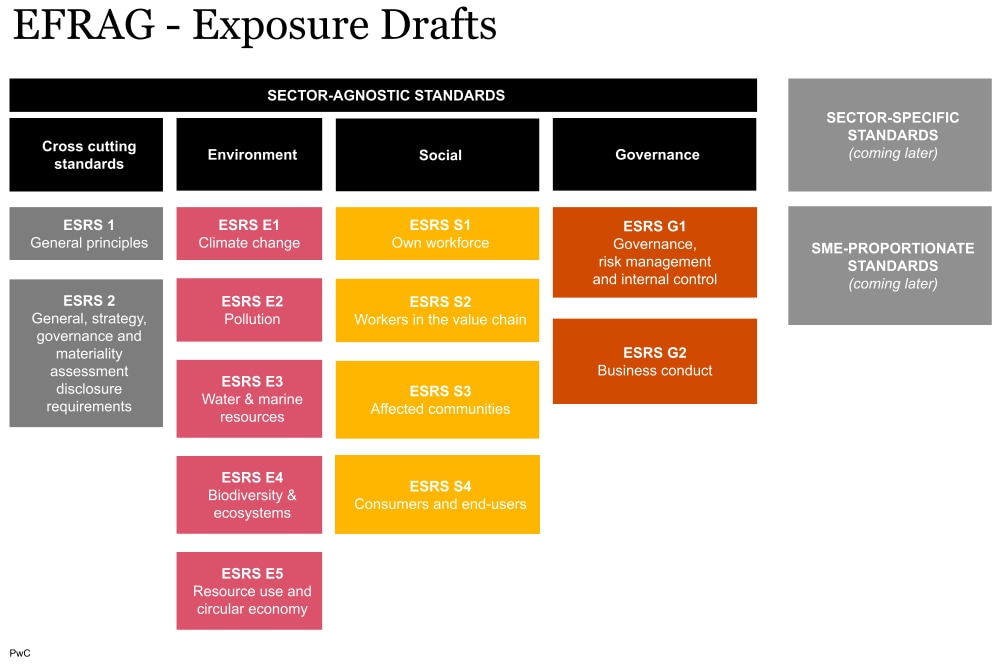

14 ESRS-EDs wurden von der EFRAG veröffentlicht.

Die EDs legen die Gesamtstruktur der künftigen Nachhaltigkeitsberichterstattung im Rahmen der Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) fest, die das gesamte Spektrum der Nachhaltigkeit (Umwelt, Soziales und Governance) abdeckt.

Der Inhalt des ESRS ist weiterhin Gegenstand von Änderungen, die sich aus den laufenden Trilog-Verhandlungen zur CSRD ergeben.

Die Frist zur Stellungnahme beträgt 100 Tage und endet am 8. August 2022. Interessierte Stakeholder sind aufgefordert, einen detaillierten Fragebogen zu beantworten. Ziel ist es, dass der Entwurf der ESRS der Europäischen Kommission bis zum vierten Quartal 2022 vorgelegt wird und die Standards voraussichtlich erstmals im Jahr 2025 auf der Grundlage der Berichterstattung für 2024 angewendet werden.

Worum geht es?

Der Vorschlag der Europäischen Kommission für die CSRD sieht die Verabschiedung von europäischen Standards für die Nachhaltigkeitsberichterstattung (ESRS) vor. Die Europäische Beratergruppe für Rechnungslegung (European Financial Reporting Advisory Group, EFRAG) wurde beauftragt, Entwürfe für ESRS unter Berücksichtigung eines ordnungsgemäßen Verfahrens, öffentlicher Aufsicht und Transparenz sowie unter Einbeziehung des Fachwissens relevanter Interessengruppen zu entwickeln.

Am 29. April 2022 veröffentlichte die EFRAG 14 ESRS-Entwürfe zur öffentlichen Konsultation (Zugang zu den Entwürfen).

Im Vergleich zu den zuvor veröffentlichten ESRS-Arbeitspapieren wurden die Struktur der bereichsübergreifenden, der Sozial- und der Governance-Standards überarbeitet und die Konzepte und Anforderungen für die Berichterstattung verfeinert.

Was sind die Auswirkungen?

Mit den neuen CSRD- und ESRS-Berichtsanforderungen wird die Nachhaltigkeitsberichterstattung mit der Finanzberichterstattung gleichgestellt. Die berichteten Informationen werden relevant, vergleichbar und zuverlässig sein und sowohl zukunftsorientierte als auch rückblickende, qualitative und quantitative Informationen enthalten. Es wird erwartet, dass die vorgeschlagenen Offenlegungsanforderungen einem großen Kreis von Stakeholdern wertvolle Einblicke in die nachhaltigkeitsbezogenen Auswirkungen, Risiken und Chancen der Unternehmen geben werden. Die Fähigkeit eines Unternehmens, die entsprechenden Daten zur Verfügung zu haben und die geeigneten Datenquellen und die relevanten Prozesse zu identifizieren, wird jedoch eine große Herausforderung für die Ersteller der Berichte darstellen.

Cross Cutting Standards

Die Cross Cutting Standards (ESRS 1 und 2) befassen sich mit Angaben zu Themen, die für die Beziehung zwischen Nachhaltigkeitsaspekten und der Strategie und dem Geschäftsmodell des Unternehmens, der Unternehmensführung und -organisation sowie der Bewertung der Wesentlichkeit entscheidend sind. Nach dem Konzept der doppelten Wesentlichkeit müssen Unternehmen sowohl ihre wesentlichen nachhaltigkeitsbezogenen Auswirkungen ("inside-out") als auch ihre Risiken und Chancen ("outside-in") ermitteln.

Topical Standards - E S G

Die Topical Standards behandeln ein bestimmtes Nachhaltigkeitsthema oder Unterthema aus den Bereichen Environment, Social und Governance. Sie legen Offenlegungspflichten in Bezug auf Nachhaltigkeitsauswirkungen, -risiken und -chancen fest, die für alle Unternehmen als wesentlich erachtet werden, unabhängig davon, in welchem Sektor sie tätig sind. Diese Offenlegungsanforderungen ergänzen die in den bereichsübergreifenden Standards vorgeschriebenen Angaben und umfassen Informationen, über die zu berichten ist:

die Strategien, Ziele, Maßnahmen und Aktionspläne, Ressourcen, die das Unternehmen zu einem bestimmten Nachhaltigkeitsthema oder -unterthema angenommen hat,

sowie die entsprechenden Kennzahlen zur Leistungsmessung für jedes Nachhaltigkeitsthema oder -unterthema.

Diese Ziele und Leistungsmessungskennzahlen entsprechen der TCFD- und ISSB-Berichtssäule für Ziele und Messgrößen.

Die ESRS-Architektur sieht die Ausarbeitung sektorspezifischer Standards vor, die jedoch noch nicht Gegenstand der öffentlichen Konsultation sind.

Wann gelten sie?

Die ESRS gelten für alle Unternehmen, die in den Anwendungsbereich der CSRD fallen. Nach dem Vorschlag der Europäischen Kommission sollen die CSRD-Bestimmungen für Geschäftsjahre gelten, die am oder nach dem 1. Januar 2023 beginnen. In den derzeit laufenden Trilog-Verhandlungen zur CSRD zwischen der Europäischen Kommission, dem Europäischen Parlament und dem Rat der EU gibt es jedoch eine breite Unterstützung für eine Verschiebung um ein oder sogar zwei Jahre. Daher ist es wahrscheinlich, dass die ESRD erstmals für Geschäftsjahre gelten werden, die am oder nach dem 1. Januar 2024 beginnen.

Wo sollen die Informationen gemeldet und geprüft werden?

Die Nachhaltigkeitserklärungen werden in einem separaten Teil des Lageberichts enthalten sein. Anfänglich sollte eine begrenzte Sicherheit gegeben werden, mit einem geplanten Übergang zu einer angemessenen Sicherheit in den folgenden Jahren.

Was sind die nächsten Schritte?

Der öffentliche Konsultationszeitraum begann mit der Veröffentlichung der Entwürfe und endet am 8. August 2022. Kommentare können über eine Online-Konsultationsumfrage abgegeben werden, in der Rückmeldungen zu drei Hauptaspekten der EDs erbeten werden:

Die Relevanz der vorgeschlagenen Architektur, die Umsetzung der CSRD-Grundsätze und der Inhalt der einzelnen EDs.

Mögliche Optionen für Prioritäten bei der Umsetzung der ESRD.

Die Angemessenheit der einzelnen Offenlegungsanforderungen, die in jedem ED vorgeschrieben sind.

Allgemeine Kommentare können in Form eines Kommentars übermittelt werden. Außerdem sind während der Konsultationsphase verschiedene Informationsveranstaltungen geplant.

Es ist wichtig, dass sich die Unternehmen die Zeit nehmen, diese EDs zu lesen und zu verstehen, da sie die Standards anwenden und sich auf die Umsetzung ihrer Nachhaltigkeitsberichterstattung vorbereiten müssen.

Darüber hinaus unterliegt der Inhalt der ESRS den Änderungen, die sich aus den Trilog-Verhandlungen über die CSRD ergeben. Die Verhandlungen sollen im Juni 2022, während der französischen EU-Ratspräsidentschaft, abgeschlossen werden.

Was sind die anderen Initiativen?

Das International Sustainability Standards Board (ISSB) hat zwei Entwürfe zu allgemeinen nachhaltigkeitsbezogenen Offenlegungsanforderungen und zu klimabezogenen Offenlegungsanforderungen veröffentlicht. Die öffentliche Konsultationsphase endet am 29. Juli 2022.

Die Wertpapier- und Börsenaufsichtsbehörde (Securities and Exchange Commission, SEC) hat Regelungsvorschläge zu klimabezogenen Angaben veröffentlicht. Die öffentliche Konsultation läuft bis zum 20. Mai 2022.

Kontakt

Partner, Capital Markets & Accounting Advisory Services (CMAAS), PwC Austria

Tel: +43 676 833 771 816