Wie digital ist das Client Onboarding im österreichischen Bankensektor?

Next-Generation Client Onboarding

Digitales Client Onboarding hat sich fest im österreichischen Finanzsektor etabliert

Plattformanbieter wie FreeNow, Uber oder Airbnb setzen neue Maßstäbe für innovative und schlanke Onboarding-Lösungen, die Kunden auch von ihrer Bank erwarten.

"Die Möglichkeit ein Bankkonto online zu eröffnen sowie weitere Finanzprodukte online auszuwählen, ist ein wichtiger Schritt im digitalen Client Onboarding. Die führenden Finanzinstitute Österreichs konnten durch nahtlose, digitale Onboarding-Lösungen die Eröffnung eines Bankkontos auf weniger als 10 Minuten reduzieren! Zusätzlich wird die Aktivierung des Bankkontos in Echtzeit ermöglicht."

Direkt- und Privatbanken sind führend

Bei den meisten Banken sind Basisprodukte und Zusatzservices mittlerweile digital verfügbar. Der Gang zur Filiale ist nur in seltenen Fällen und bei besonders beratungsintensiven Produkten erforderlich. Direkt- und Privatbanken sind beim digitalen Onboarding führend, Großbanken bilden im Wettbewerbsvergleich das Schlusslicht. Im Mittelfeld bewegen sich Genossenschaftsbanken, Sparkassen und Automobilbanken.

Digitale Kundennähe als Chance

Heutige Kunden sind schneller zum Wechsel bereit, wenn ihre aktuelle Bank ihre Wünsche nicht erfüllt. Unzufriedene Kunden brechen den Anmeldeprozess ab und entscheiden sich für das Produkt eines Wettbewerbers. Die Kundenerfahrung hat daher großen Einfluss auf die Abschlussrate.

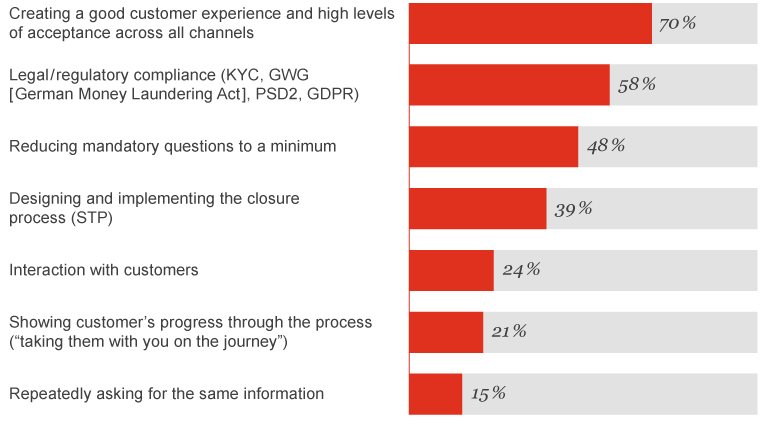

Die Top-Herausforderungen im Client Onboarding

Die nächste Evolutionsstufe: Verschmelzung aller Kundeninteraktionskanäle

Bei digital führenden Finanzinstituten ist das Onboarding gleichermaßen vom PC sowie von mobilen Endgeräten aus möglich. Nun steht die Branche vor der nächsten Ausbaustufe des Onboardings, dem Next-Generation Client Onboarding.

Diese Stufe wird sich vor allem mit der digitalen Kundenwahrnehmung und der Verschmelzung aller Kundeninteraktionskanäle außeinandersetzten. Die digitale Transformation scheitert häufig an historisch gewachsenen Organisationsstrukturen oder limitierenden IT-Systemen. Aktuelle Transformationsprojekte beweisen, dass Finanzinstitute umdenken, um dem wachsenden Wettbewerbsdruck sowie steigenden Kundenerwartungen gerecht zu werden.

Weitere Trends

Produkte und Services: Verbraucher erwarten, dass sie Finanzprodukte und -services digital abschließen können. Genossenschaftsbanken, Privatbanken und Direktbanken verfügen über das größte digitale Produkt- und Service-Angebot. Girokonto, Tagesgeld, Ratenkredit, Kreditkarte und Sparplan sind dabei die häufigsten Online-Produkte.

Digitale Vertriebskanäle: Um Stolpersteine in der Customer Journey frühzeitig identifizieren zu können, liefern Analysen digitaler Kontaktpunkte mit dem Kunden detaillierte Echtzeitinformationen darüber, wie User mit der Web-Anwendung interagieren. Solche Vertriebskanalanalysen sind bei den Finanzinstituten mehrheitlich etabliert.

Digitale Datenlandschaft: Aufgrund historisch gewachsener Strukturen befindet sich eine Vielzahl von Systemen im operativen Einsatz. Die Hälfte der befragten Finanzinstitute kauft Personendaten von Drittanbietern ein. Diese dienen eigenen Business-Prozessen zur Erfüllung gesetzlicher Anforderungen oder zur strategischen Planung von Marketing- und Vertriebsaufgaben.

Kundenidentifizierung: Österreichische Finanzinstitute führen die Kundenidentifizierung unterschiedlich durch. Traditionelle Banken bieten Kunden die Möglichkeit in der Filiale, auf dem Postweg, durch € 1 Überweisung oder per Video-Call das Legitimationsverfahren abzuschließen. Für Onlinebanken hingegen genügt der Nachweis durch einen Lichtbildausweis. Sowohl Onlinebanken als auch traditionelle Banken nehmen im Hintergrund automatisierte Überprüfungen vor (z.B.: Know Your Customer).

System- und Prozessanforderungen: Komplexe Transaktionssysteme, Back-Office-Prozesse und spezialisierte Webapplikationen bilden den Abschluss des Onboarding-Prozesses und müssen den Standards der Industrie entsprechen. Zusätzlich stellen rechtliche und regulatorische Anforderungen eine stetige Herausforderung für IT- und Geschäftsprozesse dar. Gleichzeitig bergen neue Regulatorien das Potenzial die Marktbedingungen zu verändern und zu liberalisieren. So ermöglichte die Zahlungsdiensterichtlinie (ZaDig) zahlreichen FinTech Anbietern aus den Bereich Payment, Robo-Advice oder PFM den Einstieg in den Finanzsektor.

Fazit: das Onboarding-Modell traditioneller Banken gewinnt zunehmend an Ähnlichkeit mit jenem von Onlinebanken – vor allem, was den digitalen Reifegrad und die Kundenerfahrung betrifft.

Kontakt

Paramvir Parhar

Core Banking and Customer Journeys Leader, PwC Austria

Tel: +43 699 163 05 445